Prentað þann 11. ágúst 2026

230/2021

Reglugerð um breytingu á reglugerð nr. 1212/2015 um bókhald, fjárhagsáætlanir og ársreikninga sveitarfélaga.

1. gr.

3. mgr. 20. gr. reglugerðarinnar orðast svo:

Byggðasamlög, sameignarfélög, sameignarfyrirtæki og önnur félagaform sem eru með ótakmarkaðri ábyrgð sveitarfélags, skulu færð inn í samantekin reikningsskil sveitarfélags miðað við hlutfallslega ábyrgð sveitarfélags, þ.e. sveitarfélag skal færa hlutdeild þess í einstökum liðum rekstrar og efnahags, óháð stærð eignarhluta.

2. gr.

Í stað fylgiskjala I-IV með reglugerð nr. 1212/2015 koma ný fylgiskjöl I-IV sem birt eru með reglugerð þessari.

3. gr.

Reglugerð þessi, sem sett er á grundvelli 75. gr. sveitarstjórnarlaga, nr. 138/2011, öðlast þegar gildi og kemur til framkvæmda fyrir reikningsár sem hefst 1. janúar 2021 eða síðar.

Samgöngu- og sveitarstjórnarráðuneytinu, 15. febrúar 2021.

Sigurður Ingi Jóhannsson.

Ragnhildur Hjaltadóttir.

Um flokkun og greiningu í bókhaldi/reikningshaldi sveitarfélaga ásamt upplýsingaveitu og tvílyklun.

1. gr. Flokkun og greining.

Í fylgiskjali þessu er sett fram greining á verkefnum sveitarfélaga í málaflokka sem gerð er lágmarkskrafa um að sveitarfélög fylgi í reikningsskilum sínum ásamt flokkun á tekjum, gjöldum, eignum og skuldum vegna skila í upplýsingaveitu sveitarfélaga.

Meginreglan er sú að í A-hluta flokkast þær rekstrareiningar sveitarfélaga sem fjármagnaðar eru að hluta eða öllu leyti með skatttekjum en í B-hluta flokkast þær rekstrareiningar (þjónustueiningar) sem reknar eru sem fjárhagslega sjálfstæðar einingar með heimild í lögum til að innheimta þjónustugjöld til þess að standa að fullu undir útgjöldum sínum. Sveitarfélög geta flokkað tekjur og gjöld, eignir og skuldir enn frekar í bókhaldi sínu, en flokkunin samkvæmt fylgiskjali þessu er sú lágmarksflokkun og greining í rekstrareiningar sem miðað er við að sveitarfélög fylgi í bókhaldi sínu og reikningsskilum.

Sveitarfélög eru í bókhaldi sínu ekki bundin af þeim númeralykli sem tilgreindur er í fylgiskjali þessu en gerð er krafa um notkun númeralykilsins og flokkun, við rafræn skil í upplýsingaveitu sveitarfélaga.

Eftirfarandi er greining í málaflokka sem miðað er við að sveitarfélög fylgi að lágmarki í reikningsskilum sínum en nánari umfjöllun, m.a. um flokkun á tekjum, gjöldum, eignum og skuldum er að finna í þessu fylgiskjali.

A – hluti (sveitarsjóður):

Aðalsjóður:

00 Skatttekjur

02 Félagsþjónusta

03 Heilbrigðismál

04 Fræðslu- og uppeldismál

05 Menningarmál

06 Æskulýðs- og íþróttamál

07 Brunamál og almannavarnir

08 Hreinlætismál

09 Skipulags- og byggingarmál

10 Umferðar- og samgöngumál

11 Umhverfismál

13 Atvinnumál

20 Framlög til B-hluta fyrirtækja

21 Sameiginlegur kostnaður

22 Breyting lífeyrisskuldbindinga

27 Óreglulegir liðir

28 Fjármunatekjur og fjármagnsgjöld

29 Aðalsjóður – efnahagur

Aðrir sjóðir og stofnanir:

31 Eignasjóður – rekstur

32 Eignasjóður – efnahagur

59 Aðrar A-hluta stofnanir

60 Aðrar A-hluta stofnanir – efnahagur

B – hluti (fyrirtæki sveitarfélaga):

61 Hafnarsjóður

62 Hafnarsjóður – efnahagur

63 Vatnsveita

64 Vatnsveita – efnahagur

65 Rafveita

66 Rafveita – efnahagur

67 Hitaveita

68 Hitaveita – efnahagur

69 Fráveita

70 Fráveita – efnahagur

71 Félagslegt íbúðarhúsnæði

72 Félagslegt íbúðarhúsnæði – efnahagur

77 Félagslegar þjónustustofnanir

78 Félagslegar þjónustustofnanir – efnahagur

89 Önnur B-hluta fyrirtæki

90 Önnur B-hluta fyrirtækir – efnahagur

2. gr. Hugtakalisti.

COFOG Málaflokkasundurliðun (e. Classification of Functions of Government).

GFS Hagræn sundurliðun (e. Government Finance Statistics).

3. gr. Rafræn skil á fjárhagsupplýsingum.

Í samræmi við 16. gr. reglugerðar um bókhald, fjárhagsáætlanir og ársreikninga sveitarfélaga er sveitarfélögum, fyrirtækjum og stofnunum þeirra skylt að skila fjárhagsupplýsingum með rafrænum hætti í upplýsingaveitu sveitarfélaga til samræmis við fyrirmæli í þessu fylgiskjali. Gerð er krafa um rafræn skil í gagnagrunn með þrennum hætti, á vefformi, sundurliðaðar fjárhagsupplýsingar og fjárhagsupplýsingar á pdf-formi skjala eða sambærilegu formi. Um skilin fer eftir nánari fyrirmælum Hagstofu Íslands. Eftirfarandi er yfirlit um rafræn skil:

| Innsláttur | Úr bókhaldi | Skjöl | |

| 1. Ársreikningur 2. Sundurliðunarbók 3. Skýrsla endurskoðanda | Vefform | Sundurliðun | Pdf-skjal Pdf-skjal Pdf-skjal |

| 4. Fjárhagsáætlun 5. Ársfjórðungsskil 6. Viðauki við fjárhagsáætlun | Vefform | Sundurliðun | Pdf-skjal Pdf-skjal |

- Ársreikningur. Í fyrsta lagi er óskað eftir að skil á ársreikningum fari eftir sérstöku formi vefskila þar sem skilað er upplýsingum um rekstrarreikning, efnahagsreikning og sjóðstreymi. Í öðru lagi er óskað eftir skilum á sundurliðuðum fjárhagsupplýsingum vegna rekstrar aðalsjóðssveitarfélaga í samræmi við ákvæði fylgiskjalsins um flokkun og greiningu. Í þriðja lagi er óskað eftir skilum á ársreikningi í formi pdf-skjals.

- Sundurliðunarbók ársreiknings. Óskað er eftir skilum á sundurliðunarbók ársreiknings í formi pdf-skjals.

- Skýrsla endurskoðanda. Óskað er eftir að skýrslu endurskoðanda vegna ársreiknings verði skilað í formi pdf-skjals.

- Fjárhagsáætlun. Skil á fjárhagsáætlunum fara eftir sérstöku formi vefskila þar sem skilað er upplýsingum um rekstrarreikning, efnahagsreikning og sjóðstreymi en ekki er gerð krafa um sundurliðuð skil fyrir einstaka málaflokka. Jafnframt er óskað eftir skilum á fjárhagsáætlun í formi pdf-skjals.

- Ársfjórðungsleg skil. Óskað er eftir skilum á sundurliðuðum fjárhagsupplýsingum vegna rekstrar aðalsjóðs sveitarfélaga í samræmi við ákvæði fylgiskjals þessa um flokkun og greiningu.

- Viðauki við fjárhagsáætlun. Óskað er eftir skilum í formi pdf-skjals.

4. gr. Málaflokkar – Deildir – Rekstrareiningar.

00 SKATTTEKJUR

Undir þennan málaflokk falla allar tekjur sveitarfélagsins sem heyra undir ákvæði laga um tekjustofna sveitarfélaga, þ.e. útsvar, fasteignaskattur, framlög úr Jöfnunarsjóði sveitarfélaga og aðrar þær tekjur, sem eðli sínu samkvæmt geta talist skattar. Undir málaflokkinn falla einnig tekjur sveitarfélaga af lóðarleigu.

Tekjur skulu flokkast án tillits til þess hvort þær hafa verið innheimtar eða ekki. Þegar óvíst er um hvort tekjur innheimtist, þarf að gera ráð fyrir tapi. Óbein afskrift eða niðurfærsla á óinnheimtum skatttekjum í árslok flokkast til lækkunar á skatttekjum ársins.

Skatttekjur flokkast niður á eftirfarandi rekstrareiningar:

00 0 SKATTAR

Hér flokkast skatttekjur, útsvar og fasteignaskattur, samkvæmt lögum um tekjustofna sveitarfélaga nr. 4/1995 með síðari breytingum. Skattar skulu sundurliðaðir á eftirfarandi hátt:

00 01 ÚTSVAR

Undir rekstrareininguna falla útsvarsálagning, breytingar á álagningu, verðbætur á ógreitt og ofgreitt útsvar, afskriftir og niðurfærsla óinnheimtra útsvarstekna. Staðgreiðsla af tekjum rekstrarársins flokkast einnig hér. Óinnheimt staðgreiðsla um áramót er færð samkvæmt uppgjöri Fjársýslu ríkisins eftir að greiðslur vegna launa í desember hafa verið skráðar í innheimtukerfið eða samkvæmt áætlunum um staðgreiðslutekjur, sem hag- og upplýsingasvið Sambands íslenskra sveitarfélaga gerir. Meta þarf óinnheimtar tekjur um áramót með tilliti til innheimtu og flokka niðurfærslu til lækkunar á tekjum ársins til þess að mæta því tapi sem kann að verða á óinnheimtum tekjum.

00 06 FASTEIGNASKATTUR

Hér flokkast álagður fasteignaskattur og breytingar á álagningu hans. Álögð holræsagjöld, sorphirðugjöld og vatnsgjald eru flokkuð á viðkomandi rekstrareiningar í B-hluta. Lóðarleiga flokkast á sérstaka rekstrareiningu innan skatttekna.

00 1 FRAMLÖG ÚR JÖFNUNARSJÓÐI

Hér flokkast öll framlög úr Jöfnunarsjóði sveitarfélaga.

Hér flokkast öll framlög samkvæmt reglugerð nr. 906/2010, þ.e. tekjujöfnunarframlög, þjónustuframlög, grunnskólaframlög vegna skólaaksturs, mötuneyta, heimavista og gæslu barna úr dreifbýli, framlög til að greiða fyrir sameiningu sveitarfélaga og framlög til að greiða úr sérstökum fjárhagserfiðleikum sveitarfélaga. Þá eru hér færð framlög samkvæmt reglugerð nr. 351/2002 með síðari breytingum, þ.e. almenn grunnskólaframlög, framlög vegna sérþarfa fatlaðra nemenda og veikindaforfalla kennara, framlög vegna nýbúafræðslu og önnur framlög.

Hér flokkast einnig framlög vegna fólksfækkunar og framlög til jöfnunar tekjutaps vegna lækkunar tekna af fasteignaskatti skv. reglugerð um jöfnun tekjutaps sveitarfélaga vegna lækkunar tekna af fasteignaskatti nr. 80/2001, með síðari breytingum.

Framlög vegna yfirfærslu málefna fatlaðra færast einnig hér.

00 3 AÐRAR TEKJUR MEÐ SKATTAÍGILDI

Hér flokkast aðrar tekjur sem í eðli sínu eru skatttekjur en falla ekki undir lög um tekjustofna sveitarfélaga. Hér flokkast lóðarleiga af lóðum í þéttbýli sveitarfélaga. Sundurliða skal þessar tekjur með eftirfarandi hætti:

00 35 LÓÐARLEIGA

02 FÉLAGSÞJÓNUSTA

Undir málaflokkinn flokkast og greinist allur kostnaður við félagsþjónustu sveitarfélaga, sbr. lög um félagsþjónustu sveitarfélaga nr. 40/1991 með síðari breytingum, lög um málefni aldraðra nr. 125/1999 með síðari breytingum, lög um þjónustu við fatlað fólk með langvarandi stuðningsþarfir nr. 38/2018 og barnaverndarlög nr. 80/2001 með síðari breytingum.

Þannig flokkast hér kostnaður við félagslega ráðgjöf, fjárhagsaðstoð, stuðningsþjónustu, akstursþjónustu og barnavernd. Þá er einnig færður hér kostnaður vegna þjónustu við aldraða, þjónustu við fatlað fólk og fleira þ.h.

Lögbundin framlög flokkast hér, svo og allur annar kostnaður er flokkast undir félagsþjónustu, t.d. kostnaður vegna jafnréttismála og vímuefnavarna. Þó flokkast útgjöld og tekjur vegna leikskóla og dagvistar barna undir málaflokk 04 Fræðslu- og uppeldismál. Leikvellir flokkast á málaflokk 06 Æskulýðs- og íþróttamál, en gæsluvellir undir 04 Fræðslu- og uppeldismál.

Greina skal kostnað á eftirfarandi rekstrareiningar:

02 0 SAMEIGINLEGIR LIÐIR

Hér flokkast rekstrarkostnaður félagsþjónustu, laun sviðsstjóra og annarra starfsmanna á skrifstofu félagsþjónustu auk rekstrarkostnaðar svo og kostnaður vegna félagsmálanefndar og annar kostnaður sem ekki verður flokkaður annars staðar. Kostnaður vegna annarra nefnda um félagsþjónustu sem hafa afmarkað verksvið flokkast á viðkomandi rekstrareiningar, svo sem notendaráð í einstaka málaflokkum (öldungaráð o.fl.).

02 1 FÉLAGSLEGUR STUÐNINGUR

Hér flokkast kostnaður vegna fjárhagsaðstoðar og annar kostnaður vegna félagslegrar samhjálpar. Hér flokkast útgjöld vegna margvíslegrar stuðningsþjónustu sveitarfélaga, en sértæk stuðningsþjónusta við aldraða og fatlað fólk flokkast á viðkomandi rekstrareiningar. Kostnaður vegna vistunar eða fósturs barna og ungmenna flokkast ekki hér heldur á 02 3 Þjónusta við börn og unglinga.

Þá flokkast hér útgjöld vegna sérstaks húsnæðisstuðnings sem veittur er til viðbótar húsnæðisbótum ríkisins, skv. lögum um húsnæðisbætur nr. 75/2016. Flokka skal og greina útgjöld og tekjur niður á eftirfarandi rekstrareiningar:

02 11 FJÁRHAGSAÐSTOÐ TIL FRAMFÆRSLU

Hér flokkast öll fjárhagsaðstoð til framfærslu samkvæmt IV. kafla laga um félagsþjónustu sveitarfélaga nr. 40/1991, með síðari breytingum. Fjárhagsaðstoð í formi láns skal flokka meðal skammtímakrafna í efnahagsreikningi. Ef um afskrift á slíkri kröfu er að ræða skal flokka niðurfærsluna hér.

02 12 FJÁRHAGSAÐSTOÐ Í FORMI HEIMILDARGREIÐSLNA

Hér flokkast allar heimildargreiðslur samkvæmt IV. kafla laga um félagsþjónustu sveitarfélaga nr. 40/1991, með síðari breytingum.

02 15 STUÐNINGSÞJÓNUSTA

Hér flokkast öll útgjöld, s.s. launakostnaður starfsmanna, akstur, önnur aðkeypt þjónusta og tekjur af félagslegri stuðningsþjónustu samkvæmt VII. kafla laga um félagsþjónustu sveitarfélaga nr. 40/1991 með síðari breytingum.

02 16 NIÐURGREIÐSLA DVALARGJALDA

Hér flokkast kostnaður við niðurgreiðslu dvalargjalda fullorðinna á stofnunum o.þ.h.

02 18 SÉRSTAKUR HÚSNÆÐISSTUÐNINGUR

Hér flokkast sérstakur húsnæðisstuðningur skv. 45. gr. laga um félagsþjónustu sveitarfélaga nr. 40/1991.

02 19 ÖNNUR FÉLAGSLEG SAMHJÁLP

Hér flokkast annar kostnaður en talinn er upp hér að ofan.

02 3 ÞJÓNUSTA VIÐ BÖRN OG UNGLINGA (BARNAVERND)

Hér flokkast og greinist allur kostnaður vegna barnaverndarnefndar og ráðstafana barnaverndaryfirvalda, þ.e. kostnaður vegna vistunar og fósturs barna utan heimilis, skipunar tilsjónarmanna með heimilum o.s.frv., sbr. barnaverndarlög nr. 80/2002 með síðari breytingum og lög um félagsþjónustu sveitarfélaga nr. 40/1991 með síðari breytingum.

02 31 KOSTNAÐUR VEGNA BARNAVERNDARNEFNDAR

Hér flokkast allur kostnaður sem til fellur vegna starfa barnaverndarnefndar s.s launakostnaður til nefndarmanna vegna setu á fundum og ferðakostnaður/akstur (bifreiðastyrkir) nefndarmanna á fundi, fargjöld og dvalarkostnaður, lögfræðiaðstoð og málskostnaður. Allur launakostnaður og ferðakostnaður starfsmanna. Önnur aðkeypt þjónusta.

02 32 KOSTNAÐUR VEGNA VISTUNAR UTAN HEIMILIS

Kostnaður vegna vistunar barna utan heimilis í sérstök úrræði, þ.e. stofnun og/eða vistheimili, skv. 84. gr. barnaverndarlaga nr. 80/2002.

02 33 KOSTNAÐUR VEGNA FÓSTURS UTAN HEIMILIS

Hér fellur til allur kostnaður vegna vistunar barns utan heimilis skv. 65. gr. barnaverndarlaga nr. 80/2002 um fósturráðstöfun og reglugerð um fóstur nr. 804/2004. Sjá jafnframt reglugerð um greiðslur vegna barna í fóstri nr. 858/2013.

02 34 KOSTNAÐUR VEGNA ÚRRÆÐA Á HEIMILI

Hér fellur til kostnaður vegna úrræða á ábyrgð sveitarfélaga, sbr. reglugerð nr. 652/2004 m.a. í formi tilsjónaraðila, persónulegs ráðgjafa og almennra stuðningsúrræða.

02 35 ANNAÐ

Hér fellur til m.a. kostnaður vegna úrræða utan heimilis svo sem vegna stuðningsfjölskyldna og sumardvalar, sbr. reglugerð um úrræði á ábyrgð sveitarfélaga nr. 652/2004.

02 4 ÞJÓNUSTA VIÐ ALDRAÐA

Hér flokkast útgjöld samkvæmt ákvæðum laga um málefni aldraðra nr. 125/1999 með síðari breytingum og laga um félagsþjónustu sveitarfélaga nr. 40/1991 með síðari breytingum, þ.e. heimaþjónustu við aldraða og tómstundastarfs aldraðra. Hér eru einnig flokkuð óafturkræf framlög til byggingar eða rekstrar dvalarheimila og íbúða fyrir aldraða.

02 41 FRAMLAG TIL DVALAR- OG HJÚKRUNARHEIMILA

Hér flokkast framlög til dvalar- og hjúkrunarheimila sem rekin eru á grundvelli 14. gr. laga nr. 125/1999, um málefni aldraðra.

02 42 HEIMAÞJÓNUSTA

Hér fellur til allur kostnaður vegna félagslegrar heimaþjónustu, s.s. launa- og ferðakostnaður, bifreiðastyrkir og þess háttar, sbr. lög um félagsþjónustu sveitarfélaga nr. 40/1991 með síðari breytingum og lög um málefni aldraðra nr. 125/1999 með síðari breytingum.

02 43 TÓMSTUNDASTARF

Hér fellur til allur kostnaður vegna tómstundastarfs aldraðra, s.s. launa- og ferðakostnaður, bifreiðastyrkir, kostnaður vegna húsnæðis og þess háttar, sbr. lög um félagsþjónustu sveitarfélaga nr. 40/1991 með síðari breytingum.

02 44 FRAMLAG TIL DAGDVALAR

Hér flokkast framlög til dagdvalar aldraðra.

02 45 AKSTURSÞJÓNUSTA

Hér fellur til allur kostnaður vegna akstursþjónustu, s.s. laun og launatengd gjöld bílstjóra, rekstrarkostnaður bifreiðar o.s.frv.

02 49 ANNAÐ

Hér fellur til annar kostnaður ótalinn hér að framan, s.s. lækkun fasteignagjalda tekjulágra aldraðra einstaklinga.

02 5 ÞJÓNUSTA VIÐ FATLAÐ FÓLK

Hér flokkast kostnaður vegna þjónustu við fatlað fólk. Ef þjónustustofnun er rekin sem sjálfstæð rekstrareining flokkast hún meðal B-hluta fyrirtækja.

02 51 SAMEIGINLEGIR LIÐIR

Hér flokkast kostnaður vegna yfirstjórnar og annar kostnaður sem ekki verður sérgreindur á eftirtalda þjónustuþætti sem snúa að fötluðu fólki sérstaklega. Hér flokkast einnig reiknuð hlutdeild í rekstri á 05 0 Sameiginlegir liðir.

02 52 STOÐÞJÓNUSTA UTAN HEIMILIS

Hér flokkast kostnaður sem fellur til skv. 8. gr. laga um um þjónustu við fatlað fólk með langvarandi stuðningsþarfir nr. 38/2018.

02 53 STOÐÞJÓNUSTA INNAN HEIMILIS

Hér flokkast kostnaður sem fellur til skv. 8. gr. laga um um þjónustu við fatlað fólk með langvarandi stuðningsþarfir nr. 38/2018, inni á heimili notenda.

02 54 AKSTURSÞJÓNUSTA

Hér flokkast kostnaður sem fellur til skv. 29. gr. laga um félagsþjónustu sveitarfélaga nr. 40/1991 með síðari breytingum.

02 55 NOTENDASAMNINGAR, Þ.M.T. NPA

Hér flokkast kostnaður sem fellur til hjá sveitarfélagi vegna notendasamninga, þ.m.t. beingreiðslusamningar og NPA samningar.

02 56 BÚSETA

Hér flokkast kostnaður sem fellur til skv. 9. og 21. gr. laga um þjónustu við fatlað fólk með langvarandi stuðningsþarfir nr. 38/2018.

02 57 SKAMMTÍMADVÖL

Hér flokkast kostnaður sem fellur til skv. 17. gr. laga um þjónustu við fatlað fólk með langvarandi stuðningsþarfir nr. 38/2018.

02 58 DAGÞJÓNUSTA

Hér flokkast kostnaður sem fellur til skv. 24. gr. laga um þjónustu við fatlað fólk með langvarandi stuðningsþarfir nr. 38/2018.

02 59 ÖNNUR ÞJÓNUSTA

Hér flokkast önnur þjónusta eða kostnaður vegna málefna fatlaðs fólks en talin hefur verið upp hér að framan.

02 6 ÝMIS FÉLAGSÞJÓNUSTA

Hér skal m.a. flokka og greina kostnað af aðstoð við áfengissjúka og vímugjafavarnir samkvæmt XIII. kafla laga um félagsþjónustu sveitarfélaga nr. 40/1991 og kostnað af jafnréttismálum, sbr. lög um jafna stöðu og jafnan rétt kvenna og karla nr. 10/2008 með síðari breytingum.

02 7 ÝMIS LÖGBUNDIN FRAMLÖG

Hér eru flokkuð lögbundin framlög s.s. vegna orlofs húsmæðra.

02 8 ÝMSIR STYRKIR OG FRAMLÖG

Hér flokkast styrkir til félaga og samtaka sem hafa lýðhjálp hvers konar á stefnuskrá sinni, t.d. mæðrastyrksnefnd, S.Á.Á. og fleira þ.h.

03 HEILBRIGÐISMÁL

03 21 HEILSUGÆSLUSTÖÐVAR

Hér flokkast framlög til heilsugæslustöðva og annarra heilbrigðisstofnana.

03 22 HEILBRIGÐISEFTIRLIT

Hér flokkast tekjur og gjöld vegna heilbrigðiseftirlits og framlög sveitarfélags til byggðasamlags um rekstur heilbrigðiseftirlits.

03 29 ANNAÐ

04 FRÆÐSLU- OG UPPELDISMÁL

Hér flokkast allur kostnaður við fræðslustarfsemi sveitarfélagsins, þar með talinn leikskóla- og dagvistarkostnaður. Hér flokkast allur kostnaður við rekstur skólaskrifstofu, leikskólaskrifstofu, skrifstofu fræðslustjóra, grunnskóla, skóladagheimila, leikskóla, svo og kostnaður við tónlistarfræðslu og aðra fræðslustarfsemi. Hér flokkast einnig kostnaður vegna umferðarskólans „Ungir vegfarendur“. Kostnaður við rekstur vinnuskóla flokkast á málaflokk 06 Æskulýðs- og íþróttamál.

Kostnað og tekjur skal flokka og greina á eftirfarandi rekstrareiningar:

04 0 SAMEIGINLEGUR KOSTNAÐUR

Hér færist allur sameiginlegur kostnaður vegna málaflokksins, þ.e. bæði leik- og grunnskólastigs, s.s. kostnaður vegna fræðslunefnda, skólaskrifstofu og aðrir sameiginlegir liðir sem ekki verða flokkaðir annars staðar.

04 01 SKÓLASKRIFSTOFA

Hér flokkast rekstur og framlög til skólaskrifstofu.

04 09 AÐRIR SAMEIGINLEGIR LIÐIR

04 1 LEIKSKÓLAR OG DAGVISTUN

Hér skal flokka allan kostnað og tekjur af rekstri leikskóla og dagvistarstofnana sveitarfélaga og framlög til rekstrar dagsvistarstofnana annarra aðila. Hér flokkast einnig kostnaður vegna dagvistunar í heimahúsum (dagmæður) og rekstur gæsluvalla. Sundurliða skal kostnað á rekstrareiningar með eftirfarandi hætti:

04 11 LEIKSKÓLAR

Hér skal flokka kostnað við rekstur leikskóla og þjónustugjöld sem innheimt eru á móti kostnaði, sbr. lög um leikskóla nr. 90/2008 með síðari breytingum og VIII. kafla laga um félagsþjónustu sveitarfélaga nr. 40/1991 með síðari breytingum. Greina skal á milli leikskóla og flokka hvern leikskóla sem sjálfstæða rekstrareiningu. Stofna skal sérstakar rekstrareiningar fyrir hvern leikskóla í einkaframkvæmd. Sé leikskóli samrekinn með grunnskóla skal aðgreina kostnað sameiginlegrar stofnunar eftir skólastigum. Hlutfalla skal kostnað t.d. eftir fjölda leikskólabarna eða stöðugildafjölda, gefi bókhaldsgögn ekki færi á öðru.

04 1101 Leikskóli 1

04 1102 Leikskóli 2

04 1103 Leikskóli 3

04 1104 Leikskóli 4 o.s.frv.

04 16 FRAMLÖG TIL REKSTRAR LEIKSKÓLA Í ÖÐRUM SVEITARFÉLÖGUM

Hér skal flokka framlög sveitarfélags til rekstrar leikskóla í öðru sveitarfélagi. Átt er við framlög vegna barna sem lögheimili hafa í sveitarfélaginu en sækja leikskóla í öðru sveitarfélagi.

04 17 DAGVISTUN Í HEIMAHÚSUM

Hér skal flokka framlög og niðurgreiðslur sveitarfélags vegna dagvistunar barna í heimahúsum eða hjá dagmæðrum.

04 18 GÆSLUVELLIR

Hér skal flokka kostnað við rekstur gæsluvalla.

04 19 ANNAR LEIKSKÓLA- OG DAGVISTUNARKOSTNAÐUR

Annar kostnaður ótalinn áður.

04 2 GRUNNSKÓLAR

Hér skal flokka allan rekstrarkostnað við rekstur grunnskóla, sbr. lög um grunnskóla nr. 91/2008 með síðari breytingum, þ.m.t. kostnað við skólanefnd sem flokkast á sameiginlega liði og skólaakstur sem flokkast á hvern skóla fyrir sig. Öll framlög úr Jöfnunarsjóði sveitarfélaga vegna rekstrar grunnskóla eru færð á 00 1 Framlög úr jöfnunarsjóði. Greina skal og sundurliða kostnað á eftirfarandi rekstrareiningar:

04 21 GRUNNSKÓLAR

Hér skal flokka kostnað við rekstur grunnskóla, þ.m.t. skólaakstur og mötuneyti. Greina skal á milli grunnskóla og flokka hvern grunnskóla sem sjálfstæða rekstrareiningu. Stofna skal sérstakar rekstrareiningar fyrir hvern grunnskóla í einkaframkvæmd. Sé grunnskóli samrekinn með leikskóla skal aðgreina kostnað sameiginlegrar stofnunar eftir skólastigum. Hlutfalla skal kostnað t.d. eftir nemendafjölda eða stöðugildafjölda, gefi bókhaldsgögn ekki færi á öðru.

04 2101 Grunnskóli 1

04 2102 Grunnskóli 2

04 2103 Grunnskóli 3

04 26 FRAMLÖG TIL REKSTRAR GRUNNSKÓLA Í ÖÐRUM SVEITARFÉLÖGUM

Hér skal flokka framlög sveitarfélags til rekstrar grunnskóla í öðru sveitarfélagi. Átt er við framlög vegna barna sem lögheimili hafa í sveitarfélaginu en sækja grunnskóla í öðru sveitarfélagi.

04 28 FRÍSTUNDASTARF

Hér skal flokka allan kostnað vegna frístundastarfs að loknum skóladegi.

04 29 ANNAR GRUNNSKÓLAKOSTNAÐUR

Annar kostnaður ótalinn áður.

04 4 FRAMHALDSSKÓLAR

Stofnkostnaður eða afskrift stofnkostnaðar vegna bygginga og búnaðar framhaldsskóla og heimavista við þá flokkast hér. Þá flokkast hér einnig ferðastyrkir til nemenda í framhaldsskólum.

04 5 ÖNNUR FRÆÐSLUSTARFSEMI

Hér flokkast ýmiss kostnaður við aðra fræðslustarfsemi sveitarfélags eða framlög til hennar. Flokkun er eftirfarandi:

04 51 TÓNLISTARSKÓLI

Hér flokkast kostnaður við rekstur tónlistarskóla og framlög sveitarfélags til rekstrar tónlistarskóla annarra. Greina skal á milli tónlistarskóla og flokka hvern tónlistarskóla sem sjálfstæða rekstrareiningu samkvæmt.

05 5101 Tónlistarskóli 1

05 5102 Tónlistarskóli 2

05 5103 Tónlistarskóli 3

05 5104 Tónlistarskóli 4 o.s.frv.

04 52 UMFERÐARSKÓLINN „UNGIR VEGFARENDUR“

Hér skal flokka framlög til umferðarskólans „Ungir vegfarendur“.

04 59 AÐRIR SKÓLAR OG FRÆÐSLUSTARFSEMI

Hér flokkast kostnaður og framlög sveitarfélags vegna fullorðinsfræðslu, nýbúafræðslu fullorðinna, fræðsluneta, námsflokka og fleira þ.h.

04 8 ÝMSIR STYRKIR OG FRAMLÖG

Hér flokkast ýmsir styrkir og framlög sem teljast til fræðslu- og uppeldismála, en verða ekki flokkaðir með öðrum rekstrareiningum.

05 MENNINGARMÁL

Á málaflokkinn flokkast allur kostnaður og framlög sveitarfélags vegna menningarmála, svo sem safna, menningarhúsa, söguritunar, hátíðarhalda og fleira þ.h. Þá flokkast hér framlög til kirkjubygginga.

Sundurliða skal menningarmál á eftirfarandi rekstrareiningar:

05 0 SAMEIGINLEGIR LIÐIR

Hér flokkast kostnaður vegna menningarmálanefndar, menningarfulltrúa og annar sameiginlegur kostnaður vegna menningarmála.

05 2 BÓKASÖFN

Hér flokkast rekstur bókasafna annarra en skólabókasafna, en þau falla undir rekstur skóla undir málaflokki 04 Fræðslu- og uppeldismál. Hér flokkast einnig framlög til héraðsbókasafna og byggðasamlaga um bókasöfn. Kostnaður við bókakaup flokkast til gjalda hér.

Þegar um sameiginlegt skólabókasafn og almenningsbókasafn er að ræða, skal leggja mat á það hvor þátturinn í starfsemi safnsins er viðameiri. Ef skólabókasafnsþátturinn er stærri skal flokka rekstrarkostnað safnsins á viðkomandi skóla.

Bygging og rekstur húsnæðis er verkefni eignasjóðs, sem gerir reikning fyrir þeim húsnæðiskostnaði sem rekstrareiningunni ber að standa undir.

05 3 ÖNNUR SÖFN

Hér skal flokka kostnað við rekstur skjalasafna, minjasafna margs konar, náttúrugripasafna og annarra safna, sem rekin eru af sveitarfélögum eða byggðasamlögum sveitarfélaga.

05 4 BYGGÐASAGA

Hér flokkast kostnaður sveitarfélags við ritun og skráningu á sögu sveitarfélagsins eða öðrum sagnfræði- og menningarsögulegum fróðleik. Hér flokkast einnig kostnaður af örnefnaskráningu og fornleifarannsóknum, sem ekki eru gerðar í sambandi við skipulagsáætlanagerð.

05 5 LISTIR

Hér flokkast kostnaður vegna listsýninga hvers konar, listaverkakaupa, rekstur listasafna, leikhúsa og tónlistarhúsa. Hér flokkast einnig kostnaður sveitarfélags af bæjarlistamanni.

05 6 MENNINGARHÚS – FÉLAGSHEIMILI

Hér flokkast kostnaður við rekstur menningarhúsa og félagsheimila, ef rekstur þeirra fellur að mestu leyti undir menningarmál.

05 7 HÁTÍÐARHÖLD

Hér flokkast kostnaður vegna hátíðarhalda, svo sem þjóðhátíðar 17. júní, afmælishátíðar sveitarfélags, sumar- og Jónsmessuhátíðar, kostnaður við áramóta- og þrettándabrennur og annarra hátíða á vegum sveitarfélags.

05 8 ÝMSIR STYRKIR OG FRAMLÖG

Hér flokkast styrkir til félaga og samtaka sem hafa menningarmál á stefnuskrá sinni svo sem leikfélög, tónlistarfélög, lista- og menningarsjóðir og kórar. Hér flokkast einnig framlag til kirkjubygginga. Kostnaður sveitarfélags vegna kirkjugarðs flokkast á rekstrareininguna 11 2 Almenningsgarðar.

06 ÆSKULÝÐS- OG ÍÞRÓTTAMÁL

Hér flokkast kostnaður við tómstundastarf barna og unglinga, rekstur félagsmiðstöðva og æskulýðsheimila, íþróttasvæða, íþróttahúsa og sundlauga, skautahalla og fleira þ.h. Styrkir til æskulýðs- og íþróttafélaga flokkast einnig hér. Hér flokkast jafnframt kostnaður við vinnuskóla, leikvelli og sparkvelli.

Flokka skal starfsemi sem fellur undir málaflokkinn á eftirfarandi rekstrareiningar:

06 0 SAMEIGINLEGIR LIÐIR

Hér flokkast kostnaður vegna æskulýðs- og íþróttanefnda, laun og rekstrarkostnaður vegna æskulýðs- og íþróttafulltrúa og annar sameiginlegur kostnaður málaflokksins.

06 1 LEIKVELLIR

Hér flokkast kostnaður við leikvelli og sparkvelli. Útgjöld og tekjur vegna gæsluvalla flokkast aftur á móti á rekstrareininguna 04 18 Gæsluvellir.

06 2 ÆSKULÝÐSMÁL

Hér flokkast kostnaður vegna tómstundastarfs barna og unglinga, svo sem ýmis konar sumarnámskeið og skólagarðar. Þá flokkast hér einnig kostnaður við vinnuskóla unglinga, en kostnaði er dreift út á aðra málaflokka og rekstrareiningar með þjónustureikningi. Greina skal kostnað á eftirfarandi hátt:

06 3 FÉLAGSMIÐSTÖÐVAR

Hér flokkast rekstrarkostnaður æskulýðsheimila og félagsmiðstöðva.

06 5 ÍÞRÓTTAHÚS OG SUNDLAUGAR

Hér flokkast kostnaður við rekstur íþróttahúsa og sundlauga, hvort sem þau teljast til skólamannvirkja eða ekki. Greina skal kostnað á eftirfarandi rekstrareiningar:

06 51 ÍÞRÓTTAHÚS

Hér flokkast allur kostnaður við rekstur íþróttahúsa. Hvert íþróttahús skal vera sjálfstæð rekstrareining. Séu íþróttahús og sundlaug sambyggð skal flokka og greina kostnað á milli íþróttahúss og sundlaugar.

06 5101 Íþróttahús 1

06 5102 Íþróttahús 2

06 5103 Íþróttahús 3 o.s.frv.

06 55 SUNDLAUGAR

Hér flokkast allur kostnaður við rekstur sundlauga. Hver sundlaug skal vera sjálfstæð rekstrareining. Séu íþróttahús og sundlaug sambyggð skal flokka og greina kostnað á milli íþróttahúss og sundlaugar.

06 5501 Sundlaug 1

06 5502 Sundlaug 2

06 5503 Sundlaug 3 o.s.frv.

06 59 ÖNNUR ÍÞRÓTTAMANNVIRKI

Hér flokkast önnur íþróttamannvirki en að ofan greinir, t.d. skautahallir.

06 6 ÍÞRÓTTASVÆÐI

Hér flokkast rekstur íþróttasvæða, svo sem íþrótta- og boltavalla, golfvalla og skíðasvæða.

06 8 STYRKIR TIL ÆSKULÝÐS- OG ÍÞRÓTTAMÁLA

Hér eru færðir styrkir til félaga og samtaka sem hafa æskulýðs- og íþróttamál á stefnuskrá sinni.

07 BRUNAMÁL OG ALMANNAVARNIR

Hér flokkast allur rekstrarkostnaður vegna bruna- og almannavarna hjá sveitarfélaginu. Rekstur slökkvistöðvar eða þátttaka í slíkum kostnaði með öðrum sveitarfélögum flokkast á þennan málaflokk, svo og útlagður kostnaður vegna náttúruhamfara og kostnaðarhlutdeild sveitarfélaga í snjóflóðavörnum og sjóvörnum.

Sundurliða skal kostnað á eftirfarandi rekstrareiningar:

07 0 SAMEIGINLEGIR LIÐIR

Hér flokkast ýmiss konar sameiginlegur kostnaður við bruna- og almannavarnir sem ekki verður flokkaður eða greindur á aðrar rekstrareiningar.

07 2 BRUNAVARNIR

Hér flokkast rekstrarkostnaður slökkviliðs og slökkvibíla svo og eldvarnaeftirlit, slökkvitækjaþjónusta, brunahanar og fleira þ.h.

07 4 ALMANNAVARNIR OG ÖRYGGISMÁL

Hér flokkast kostnaður af almannavörnum, svo sem kostnaður vegna náttúruhamfara og rekstur og fjárfestingar vegna stjórnstöðvar almannavarna. Hér flokkast einnig kostnaðarhlutur sveitarfélags í snjóflóðavörnum og vörnum gegn skriðuföllum, sbr. ákvæði laga nr. 49/1997 um varnir gegn snjóflóðum og skriðuföllum með síðari breytingum, og kostnaðarhlutur sveitarfélags í sjóvarnagörðum, sbr. ákvæði laga nr. 28/1997 um sjóvarnir með síðari breytingum. Þá flokkast hér einnig kostnaður sveitarfélags vegna jarðskjálftavarna.

Hér flokkast stofnkostnaður eða afskrift stofnkostnaðar sveitarfélaga við snjóflóða- og skriðufallavarnir, sbr. 13. gr. laga nr. 49/1997 um varnir gegn snjóflóðum og skriðuföllum með síðari breytingum. Einnig stofnkostnaður eða afskrift stofnkostnaðar sveitarfélaga við sjóvarnir, skv. 7. gr. laga nr. 28/1997 um sjóvarnir með síðari breytingum.

07 8 ÝMSIR STYRKIR OG FRAMLÖG

Hér flokkast styrkir til félaga og samtaka sem hafa slysavarnir og hjálparstörf á stefnuskrá sinni.

08 HREINLÆTISMÁL

08 0 SAMEIGINLEGUR KOSTNAÐUR

Hér flokkast ýmiss konar sameiginlegur kostnaður við hreinlætismál, sem ekki verður flokkaður eða greindur á aðrar rekstrareiningar.

08 2 SORPHREINSUN OG SORPEYÐING

Hér flokkast tekjur og gjöld vegna sorpeyðingar og sorphreinsunar.

Sveitarfélögum er heimilt að fella þennan kostnað undir B-hluta sveitarfélagsins þar sem þessi þjónustueining hefur heimild til innheimtu þjónustugjalda til þess að standa undir útgjöldum við rekstur og fjárfestingar.

08 5 MEINDÝRAEYÐING OG DÝRAEFTIRLIT

Hér flokkast tekjur og kostnaður við dýraeftirlit í þéttbýlissveitarfélögum, svo sem vegna katta og hundahalds. Hér flokkast kostnaður við meindýraeyðingu, svo sem eitrun fyrir rottur og vargfugladráp. Minka- og refaeyðing flokkast á rekstrareininguna 11 7 Minka- og refaeyðing.

08 8 ÝMSIR STYRKIR OG FRAMLÖG

09 SKIPULAGS- OG BYGGINGARMÁL

Hér flokkast kostnaður vegna byggingarnefndar, skipulagsnefndar og rekstur skrifstofu byggingarfulltrúa, tæknifræðings, verkfræðings, skipulagsskrifstofu og lóðaskráningar. Hér flokkast einnig kostnaður við landmælingar, kortagerð, bæja- og húsakannanir, sbr. skipulagslög nr. 123/2010 með síðari breytingum og lög um mannvirki nr. 160/2010, og fornleifaskráningu í tengslum við skipulagsáætlanir, skv. 2. mgr. 11. gr. þjóðminjalaga nr. 107/2001.

Þá flokkast hér allur kostnaður við gerð skipulagsáætlana, þ.e. vegna svæðisskipulags, aðalskipulags og deiliskipulags. Hlutdeild sveitarfélags í skipulagsgjaldi vegna vinnu við gerð svæðis og aðalskipulags skal flokka á málaflokkinn sem tekjur á viðkomandi rekstrareiningar.

Byggingarleyfis- og úttektargjöld flokkast sem tekjur á þennan málaflokk á móti kostnaði við byggingareftirlit.

Greina skal starfsemisþættina á eftirfarandi rekstrareiningar:

09 0 SAMEIGINLEGIR LIÐIR

Hér flokkast ýmis sameiginlegur kostnaður við málaflokkinn, svo sem skrifstofa verkfræðings eða tæknifræðings (tæknideild) sem sér um verkefni sem falla undir málaflokkinn.

09 1 MÆLINGAR, SKRÁNING OG KORTAGERÐ

Hér flokkast kostnaður vegna landmælinga, loftmynda og kortagerðar. Einnig kostnaður við fornleifaskráningu í tengslum við skipulagsgerð, sbr. 2. mgr. 11. gr. þjóðminjalaga nr. 107/2001, og kostnaður við gerð bæja- og húsakönnunar, sbr. skipulagslög nr. 123/2010 með síðari breytingum og lög um mannvirki nr. 160/2010.

09 2 SKIPULAGSMÁL OG BYGGINGAREFTIRLIT

Hér flokkast kostnaður við gerð svæðisskipulags, aðalskipulags, deiliskipulags og annar kostnaður vegna skipulags, svo sem kaup á eignum sem eru fyrir í skipulagi.

Einnig kostnaður vegna byggingarnefndar, byggingarfulltrúaembættis og byggingareftirlits. Byggingarleyfis- og úttektargjöld, sbr. skipulagslög nr. 123/2010 með síðari breytingum og lög um mannvirki nr. 160/2010, skal flokka hér sem tekjur á móti kostnaði við byggingareftirlit á tegundagreininguna 02 Þjónustugjöld.

09 7 LÓÐIR OG LENDUR

Samkvæmt leiðbeiningum reikningsskila- og upplýsinganefndar um bókhald og reikningsskil sveitarfélaga skulu kaup á landi eignfærð. Eignarhald skal vera í eignasjóði eða annarri A-hluta stofnun sem leigir landið til aðalsjóðs. Leigan samanstendur af fjármagnskostnaði auk umsýslukostnaðar og skal flokka og greina leiguna hér. Annað land sem er í eigu sveitarfélags skal ekki eignfært.

09 8 ÝMSIR STYRKIR OG FRAMLÖG

Hér flokkast ýmsir styrkir og framlög vegna skipulagsmála og mannvirkjamála, sem ekki verða færðir á aðrar rekstrareiningar málaflokksins.

10 UMFERÐAR- OG SAMGÖNGUMÁL

Hér flokkast kostnaður vegna gatnakerfis og umferðarmála. Hér má nefna viðhald og rekstur gatna, götulýsingu, umferðar- og gatnamerkingar, gangstíga og gangbrautir, reiðvegi, snjómokstur og hálkueyðingu.

Flokka skal og greina tekjur og útgjöld á eftirfarandi rekstrareiningar:

10 0 SAMEIGINLEGIR LIÐIR

Hér flokkast ýmis sameiginlegur kostnaður málaflokksins, eins og t.d. kostnaður við umferðarnefnd og hér er einnig færður verkfræðilegur undirbúningur, sem ekki verður heimfærður á einstök verk eða einstakar rekstrareiningar.

10 3 VIÐHALD OG REKSTUR GATNAKERFIS

Hér flokkast allur kostnaður vegna viðhalds gatnakerfis og sá hluti endurgreiðslu Vegagerðarinnar vegna veghalds í þéttbýli sem tilheyrir viðhaldi gatnakerfis flokkast hér sem tekjur.

10 4 GANGBRAUTIR, HJÓLREIÐASTÍGAR OG REIÐVEGIR

Hér flokkast kostnaður við gerð þessara þátta, viðhald þeirra og rekstur.

10 5 UMFERÐARÖRYGGISMÁL

Hér flokkast kostnaður við umferðarmerkingar, umferðarljós, götunöfn og húsnúmer svo og götulýsingu. Einnig kostnaður við umferðarnefnd, ef kostnaður við hana er ekki færður á sameiginlegan kostnað málaflokksins. Þá flokkast sem tekjur á rekstrareininguna sá hluti endurgreiðslu Vegagerðarinnar sem er vegna veghalds í þéttbýli.

10 6 SNJÓMOKSTUR OG HÁLKUEYÐING

Hér flokkast allur kostnaður við snjómokstur og hálkueyðingu og sá hluti endurgreiðslu Vegagerðarinnar sem er vegna veghalds í þéttbýli sem tengist snjómokstri og hálkueyðingu.

10 7 SAMGÖNGUMÁL

Hér skal m.a. flokka framlög sveitarfélags til almenningssamgangna og rekstrarframlög til almenningssamgangnafyrirtækis í B-hluta sveitarfélagsins.

10 8 ÝMSIR STYRKIR OG FRAMLÖG

11 UMHVERFISMÁL

Hér flokkast kostnaður vegna, Staðardagskrár 21, garðyrkjudeildar og annar sameiginlegur kostnaður vegna umhverfismála. Af viðfangsefnum sem flokkast á málaflokkinn má nefna almenningsgarða, útivistarsvæði önnur en íþróttasvæði, opin svæði, torg og umhverfi gatna, þ.m.t. hreinsun gatna og lóða. Hér flokkast einnig kostnaður við refa- og minkaeyðingu. Þá flokkast hér einnig kostnaður vegna útiskreytinga um jól og áramót svo og vegna annarra hátíðaskreytinga. Á málaflokkinn flokkast styrkir og framlög til félaga og samtaka sem sinna umhverfismálum, svo sem skógræktarfélaga, landgræðslufélaga og fleira þ.h.

Greina skal starfsemisþætti á eftirfarandi rekstrareiningar:

11 0 SAMEIGINLEGIR LIÐIR

Hér flokkast kostnaður vegna umhverfisnefndar og rekstur embættis garðyrkjustjóra/umhverfisstjóra. Þá flokkast hér kostnaður og framlög vegna umhverfisrannsókna og verkefnisins Staðardagskrá 21.

11 2 ALMENNINGSGARÐAR

Hér flokkast rekstur skrúðgarða og annarra almenningsgarða, svo og framlög sveitarfélags til kirkjugarðs og framkvæmda við hann, sbr. IV. kafla laga nr. 36/1993 um kirkjugarða, greftrun og líkbrennslu með síðari breytingum.

11 3 ÚTIVISTARSVÆÐI

Hér flokkast kostnaður vegna útivistarsvæða sem ekki falla undir íþróttasvæði, svo sem fólkvangar, friðlönd og skógræktargirðingar.

11 31 SKÓGRÆKTARSVÆÐI

11 39 ANNAÐ

11 4 OPIN SVÆÐI

Hér flokkast kostnaður vegna opinna svæða sem ekki eru skipulögð sem útivistarsvæði, svo sem hreinsun opinna svæða, kostnaður við garðlönd og girðingu þéttbýlis og fleira þ.h.

11 5 UMHVERFI GATNA OG TORG

Hér flokkast kostnaður vegna umhirðu gatna, götueyja og grænna svæða umhverfis götur eða torg, götusópun o.þ.h.

11 6 SKREYTINGAR

Hér flokkast kostnaður vegna skreytinga t.d. um jól og áramót.

11 7 MINKA- OG REFAEYÐING

Hér flokkast kostnaður sveitarfélags af minka- og refaeyðingu. Greiðsla veiðistjóraembættisins flokkast á móti kostnaði sem tekjur á tegundagreininguna 089 Endurgreiðslur annarra.

11 8 ÝMSIR STYRKIR OG FRAMLÖG

Hér flokkast ýmsir styrkir og framlög til aðila sem sinna umhverfismálum.

13 ATVINNUMÁL

Hér flokkast ýmis kostnaður vegna atvinnumála í sveitarfélaginu. Sem dæmi má nefna fjallskil, sauðfjárveikivarnir og styrki sem beinlínis eru vegna atvinnuuppbyggingar. Einnig flokkast hér kostnaðar við uppbyggingu ferðamannaþjónustu í sveitarfélaginu, t.d. kostnaður við uppbyggingu og rekstur tjaldsvæða og almenningssalerna.

Greina skal kostnað á eftirfarandi rekstrareiningar:

13 0 SAMEIGINLEGIR LIÐIR

Hér flokkast kostnaður við nefndarstörf eða önnur útgjöld sem varða málaflokkinn í heild. Sem dæmi má nefna kostnað vegna átaks í atvinnumálum og kostnað vegna atvinnuþróunar.

13 2 LANDBÚNAÐUR

Hér flokkast kostnaður við fjallskil, þ.m.t. fjallskilanefnd, fjárveikivarnir og afréttargirðingar. Þá flokkast hér tekjur af leyfisgjöldum vegna búfjárhalds í þeim sveitarfélögum þar sem búfjárhald er óheimilt án leyfis, sbr. lög um búfjárhald nr. 103/2002 með síðari breytingum.

13 4 IÐNAÐUR

Hér flokkast kostnaður og framlög sveitarfélags vegna iðnaðar.

13 5 FISKELDI OG ÚTGERÐ

Hér flokkast kostnaður og framlög sveitarfélags vegna fiskeldis og útgerðar.

13 6 FERÐAMÁL

Hér flokkast kostnaður sveitarfélagsins við uppbyggingu á ferðamannaþjónustu svo sem rekstur tjaldsvæða og almenningssalerna, upplýsingamiðstöðvar fyrir ferðamenn og kostnaður við embætti ferðamálafulltrúa.

13 8 ÝMSIR STYRKIR OG FRAMLÖG

20 FRAMLÖG TIL B-HLUTA FYRIRTÆKJA

Hér færast framlög úr aðalsjóði til B-hluta fyrirtækja sveitarfélagsins. Þau eru greidd þegar viðkomandi B-hluta fyrirtæki er rekið með halla og þarf framlög úr aðalsjóði til að reksturinn standi undir sér.

20 61 HAFNARSJÓÐUR

20 67 VEITUR

20 71 FÉLAGSLEGT ÍBÚÐARHÚSNÆÐI

20 77 FÉLAGSLEGAR ÞJÓNUSTUSTOFNANIR

20 89 AÐRAR B-HLUTA STOFNANIR

21 SAMEIGINLEGUR KOSTNAÐUR

Sameiginlegan rekstrarkostnað aðalsjóðs, þ.e. kostnaður sem ekki telst til beins rekstrarkostnaðar einstakra rekstrareininga aðalsjóðs, skal færa á þennan málaflokk. Til frádráttar skal flokka á málaflokkinn reikninga sem gerðir eru vegna hlutdeildar rekstrareininga með sjálfstætt reikningshald, þ.e. rekstrareininga utan aðalsjóðs, í sameiginlegum rekstrarkostnaði. Reikningar þessir skulu ekki vera hærri en sem nemur kostnaðarverði og skulu þeir færðir í bókhaldi viðkomandi rekstrareiningar með reglubundnum hætti innan reikningsársins.

Ef um er að ræða þátttöku eigin fyrirtækja og stofnana í stjórnunarkostnaði, er hlutdeild þeirra færð til frádráttar á rekstrarkostnaði skrifstofu sveitarfélagsins.

Á þennan málaflokk er flokkaður allur kostnaður við sameiginlega yfirstjórn sveitarfélagsins, svo sem sveitarstjórn, endurskoðun, rekstur skrifstofa og ráðhúss, samstarf sveitarfélaga og kosningar. Hér flokkast einnig kostnaður við nefndir sem ekki verða heimfærðar undir aðra málaflokka og kostnaður við sameiningu sveitarfélaga. Jafnframt kostnaður við móttöku gesta, risnu og kynningarmál, sem ekki verður greindur á aðra málaflokka.

Flokka skal og greina málaflokkinn á eftirfarandi hátt:

21 0 YFIRSTJÓRN

Hér flokkast sameiginlegur kostnaður við yfirstjórn sveitarfélagsins, s.s. kostnaður við sveitarstjórn, þ.e. þóknun fyrir setu í sveitarstjórn, ferðakostnaður vegna sveitarstjórnarfunda og önnur útgjöld sem beint tengjast sveitarstjórninni, svo sem vegna byggðarráðs. Þá flokkast hér einnig kostnaður vegna ráðstefna og funda sem sveitarstjórnarmenn sækja á vegum sveitarfélagsins, þ.e. kostnaður vegna ferða, uppihalds og þátttökugjalda. Hér flokkast einnig kostnaður af nefndum, sem kosnar eru af sveitarstjórn til ákveðinna verkefna en ekki falla undir ákveðna málaflokka innan sveitarfélagsins.

21 1 KOSNINGAR

Hér flokkast kostnaður vegna sveitarstjórnarkosninga, Alþingiskosninga, forsetakosninga og annarra kosninga eða skoðanakannana sem fram fara á vegum sveitarfélagsins.

Greina skal kostnað á eftirfarandi rekstrareiningar:

21 11 SVEITARSTJÓRNARKOSNINGAR

21 15 ALÞINGIS- OG FORSETAKOSNINGAR

21 19 AÐRAR ATKVÆÐAGREIÐSLUR

21 2 SAMEINING SVEITARFÉLAGA

Hér flokkast útgjöld vegna sameiningar sveitarfélaga. Hér flokkast allur kostnaður við sameiningarnefnd, ráðgjöf og kynningarmál og einnig kostnaður við atkvæðagreiðslur um sameiningartillögu.

21 3 ÓNOTAÐAR EIGNIR

Hér flokkast innri leiga frá eignasjóði vegna húsnæðis sem ekki er notað og stendur því autt. Dæmi um slíkt gæti verið skólahúsnæði sem stendur autt í kjölfar sameiningar skóla eða vegna samrekstrar skóla. Eðlilegt er að eignasjóður innheimti leigu af aðalsjóði vegna viðkomandi húsnæðis, enda er ekki ætlast til að eignasjóður beri kostnað af slíku húsnæði.

21 4 SKRIFSTOFUR SVEITARFÉLAGSINS

Hér flokkast allur rekstrarkostnaður vegna skrifstofa sveitarfélagsins og framkvæmdastjórnar þess. Reiknuð hlutdeild eigin fyrirtækja og stofnana í stjórnunarkostnaði flokkast hér til frádráttar rekstrarkostnaði.

21 5 RISNA, MÓTTÖKUR OG KYNNINGARMÁL

Hér flokkast allur kostnaður við móttökur gesta og risnu, sem ekki verður heimfærður upp á aðra málaflokka og deildir. Þá er hér færður kostnaður við kynningarmál, upplýsingavef (heimasíðu) og fréttabréf.

21 6 STARFSMANNAKOSTNAÐUR

Hér flokkast t.d. kostnaður við kjarasamningagerð og framlög til launanefndar sveitarfélaga.

21 7 SAMSTARF SVEITARFÉLAGA

Hér flokkast allur kostnaður vegna samstarfs við önnur sveitarfélög svo sem vegna þátttöku í landshlutasamtökum og héraðsnefndum. Framlag til héraðsnefndar skal sundurliða og flokka á viðkomandi málaflokka og rekstrareiningar og flokkast því hér eingöngu kostnaður við stjórn héraðsnefndarinnar og annar héraðsnefndarkostnaður sem ekki verður sundurliðaður á aðra málaflokka og rekstrareiningar. Rekstrarframlög sveitarfélags til byggðasamlags flokkast á viðkomandi málaflokk. Þá flokkast hér kostnaður af vinabæjasamskiptum, sem ekki flokkast á aðra málaflokka eða rekstrareiningar.

21 8 ÝMSIR STYRKIR OG FRAMLÖG

Hér flokkast ýmsir styrkir og framlög sem ekki verða heimfærðir á aðra málaflokka eða rekstrareiningar.

22 BREYTING LÍFEYRISSKULDBINDINGA

Hér flokkast breyting lífeyrisskuldbindinga ársins.

27 ÓREGLULEGIR LIÐIR

Útgjöld eða tekjur sveitarfélaga sem ekki falla undir venjulegan rekstur þeirra skal sýna sem óreglulega liði, enda hafi þau veruleg áhrif á afkomu sveitarfélags og skekki samanburð milli ára og milli sveitarfélaga. Útgjöld eða tekjur eru skilgreind óreglulegur liður þegar eftirfarandi þrjú skilyrði eru öll uppfyllt:

- Liðurinn er ekki í greinilegum tengslum við hefðbundna starfsemi sveitarfélagsins.

- Liðurinn er þess eðlis að ekki er gert ráð fyrir að hann eigi sér stað oft eða með reglubundnum hætti.

- Liðurinn felur í sér verulega fjárhæð með tilliti til rekstrarumfangs viðkomandi sveitarfélags.

Dæmi um óreglulega liði má nefna verulegan hagnað/tap af sölu hlutabréfa í fyrirtækjum sem ekki tengjast beint starfsemi sveitarfélags og verulegan hagnað/tap af sölu varanlegra rekstrarfjármuna, enda sé um að ræða eignir sem óvenjulegt er að sveitarfélagið selji.

28 FJÁRMUNATEKJUR OG FJÁRMAGNSGJÖLD

Fjármunatekjur og fjármagnsgjöld eru ekki deildagreindir heldur færast allir á eina deild.

2890 FJÁRMUNATEKJUR OG FJÁRMAGNSGJÖLD

9 EFNAHAGSREIKNINGUR AÐALSJÓÐS

Efnahagsreikningur er ekki deildagreindur í rafrænum skilum. Allar færslur færast á deild 2900.

5. gr. A-hluta stofnanir.

A-HLUTA STOFNANIR

Til A-hluta stofnana teljast eignasjóður og aðrar rekstrareiningar sem sveitarfélag kýs að reka sjálfstætt og falla undir lagalega skilgreiningu þess að geta talist til A-hluta. Greining skal vera á eftirfarandi rekstrareiningar:

31 EIGNASJÓÐUR

Hér flokkast eignasjóður.

3110 REKSTUR

3190 FJÁRMUNATEKJUR OG FJÁRMAGNSGJÖLD

32 EIGNASJÓÐUR – EFNAHAGUR

Efnahagsreikningur er ekki deildagreindur í rafrænum skilum. Allar færslur færast á deild 3200.

59 AÐRAR A-HLUTA STOFNANIR

Hér flokkast aðrar A-hluta stofnanir.

5910 REKSTUR

5990 FJÁRMUNATEKJUR OG FJÁRMAGNSGJÖLD

60 AÐRAR A-HLUTA STOFNANIR – EFNAHAGUR

Efnahagsreikningur er ekki deildagreindur í rafrænum skilum. Allar færslur færast á deild 6000.

6. gr. B-hluta fyrirtæki.

B-HLUTA FYRIRTÆKI

Sú meginregla gildir að til B-hluta flokkast þær rekstrareiningar (þjónustueiningar) sem reknar eru sem fjárhagslega sjálfstæðar einingar og hafa lagaheimild til innheimtu þjónustugjalda til þess að standa að fullu undir útgjöldum sínum. Í undantekningartilvikum getur verið rétt að flokka rekstrareiningar frá B-hluta til A-hluta þegar um óverulega starfsemi og litla fjárbindingu í rekstrareiningunni er að ræða.

Rekstrarframlög aðalsjóðs sveitarfélaga til rekstrareininga í B-hluta skal flokka á málaflokk 20 innan aðalsjóðs.

Rekstrareiningar sveitarfélaga sem teljast til B-hluta eru m.a. hafnarsjóður, vatnsveita, rafveita, hitaveita, fráveita, sorphirða og sorpeyðing, íbúðarhúsnæði – leiguhúsnæði, almenningssamgöngur og félagslegar þjónustustofnanir.

Flokka skal og greina rekstur á eftirfarandi rekstrareiningar:

6100 HAFNARSJÓÐUR

6200 HAFNARSJÓÐUR – EFNAHAGUR

6300 VATNSVEITA 6400 VATNSVEITA – EFNAHAGUR

6500 RAFVEITA

6600 RAFVEITA – EFNAHAGUR

6700 HITAVEITA

6800 HITAVEITA – EFNAHAGUR

6900 FRÁVEITA

7000 FRÁVEITA – EFNAHAGUR

7100 FÉLAGSLEGT ÍBÚÐARHÚSNÆÐI

7200 FÉLAGSLEGT ÍBÚÐARHÚSNÆÐI – EFNAHAGUR

7700 FÉLAGSLEGAR ÞJÓNUSTUSTOFNANIR

7800 FÉLAGSLEGAR ÞJÓNUSTUSTOFNANIR – EFNAHAGUR

8900 AÐRAR B-HLUTA STOFNANIR

9000 AÐRAR B-HLUTA STOFNANIR – EFNAHAGUR

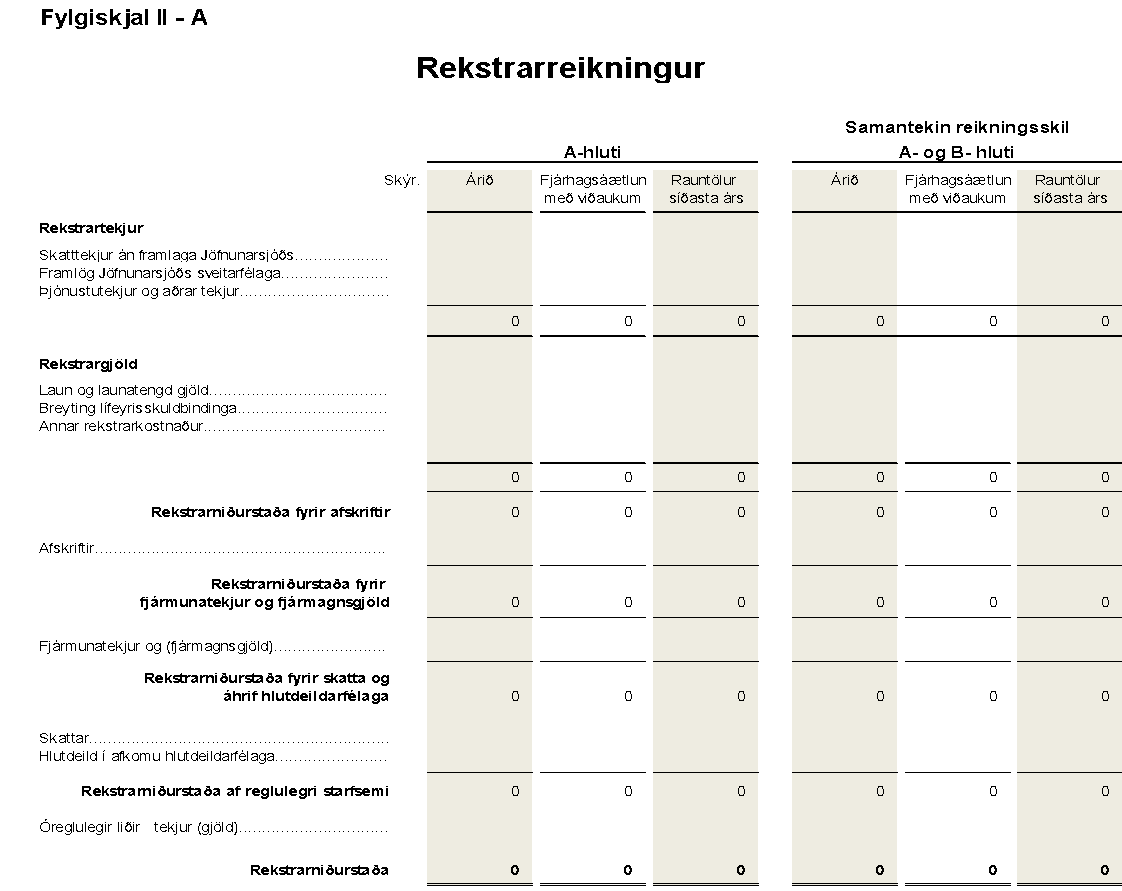

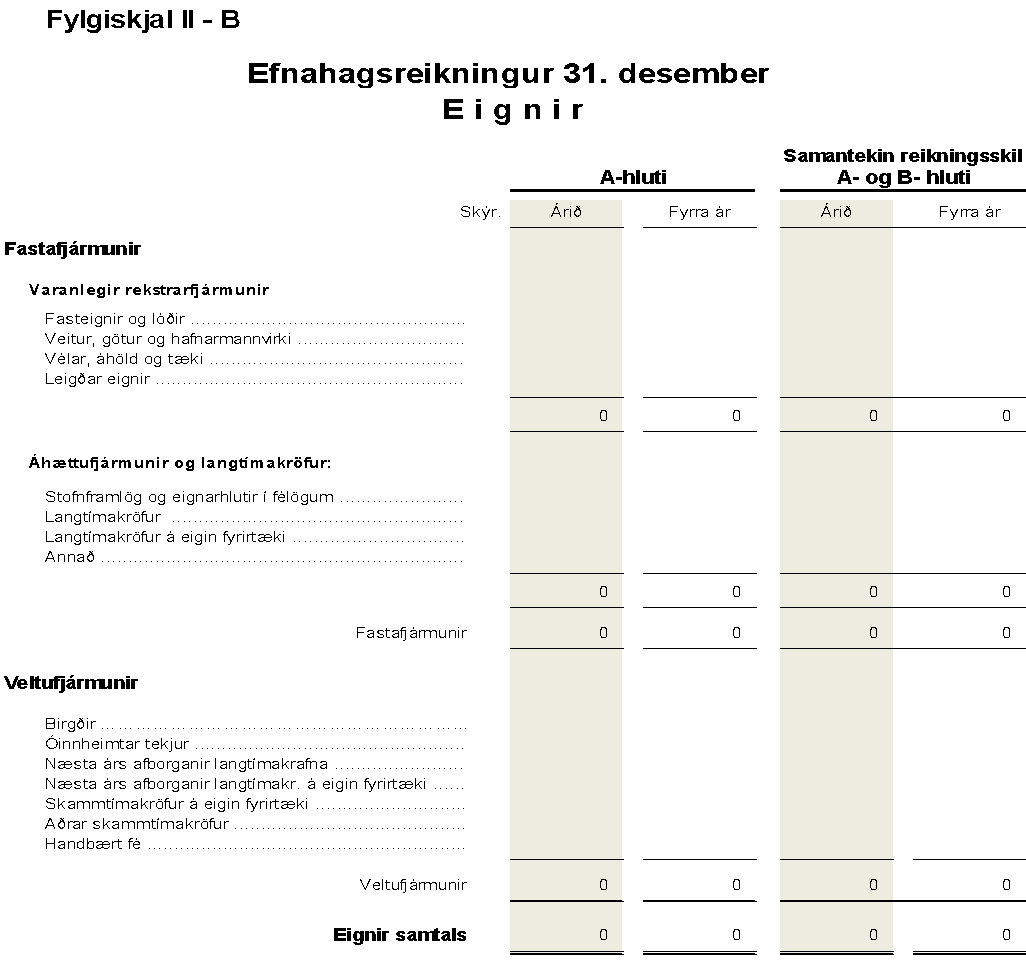

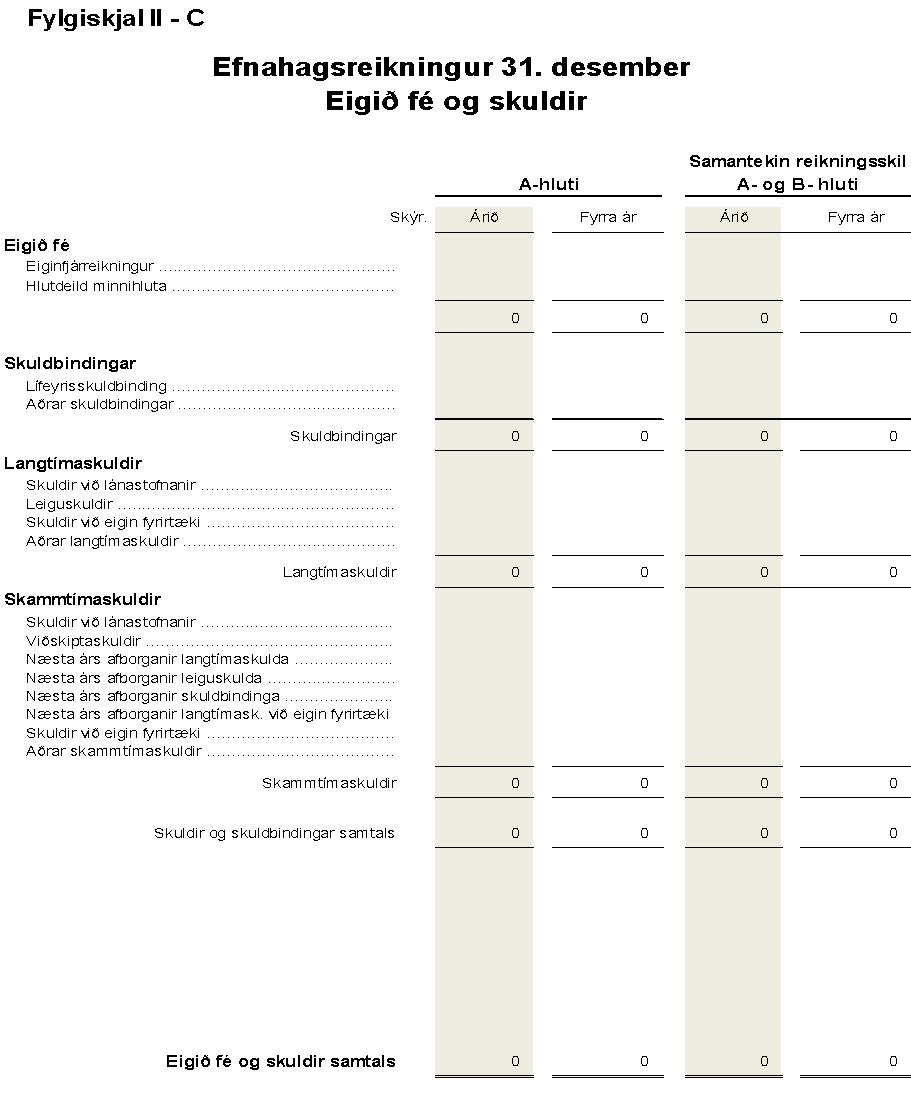

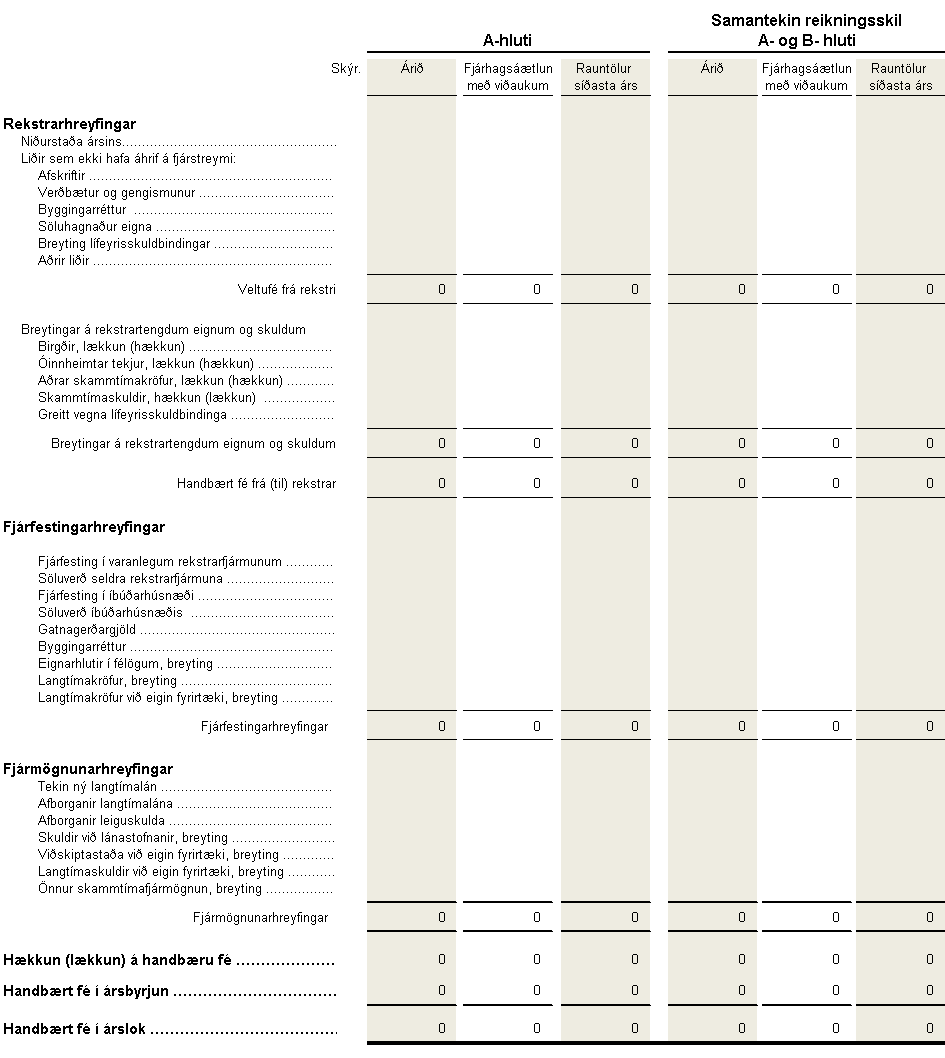

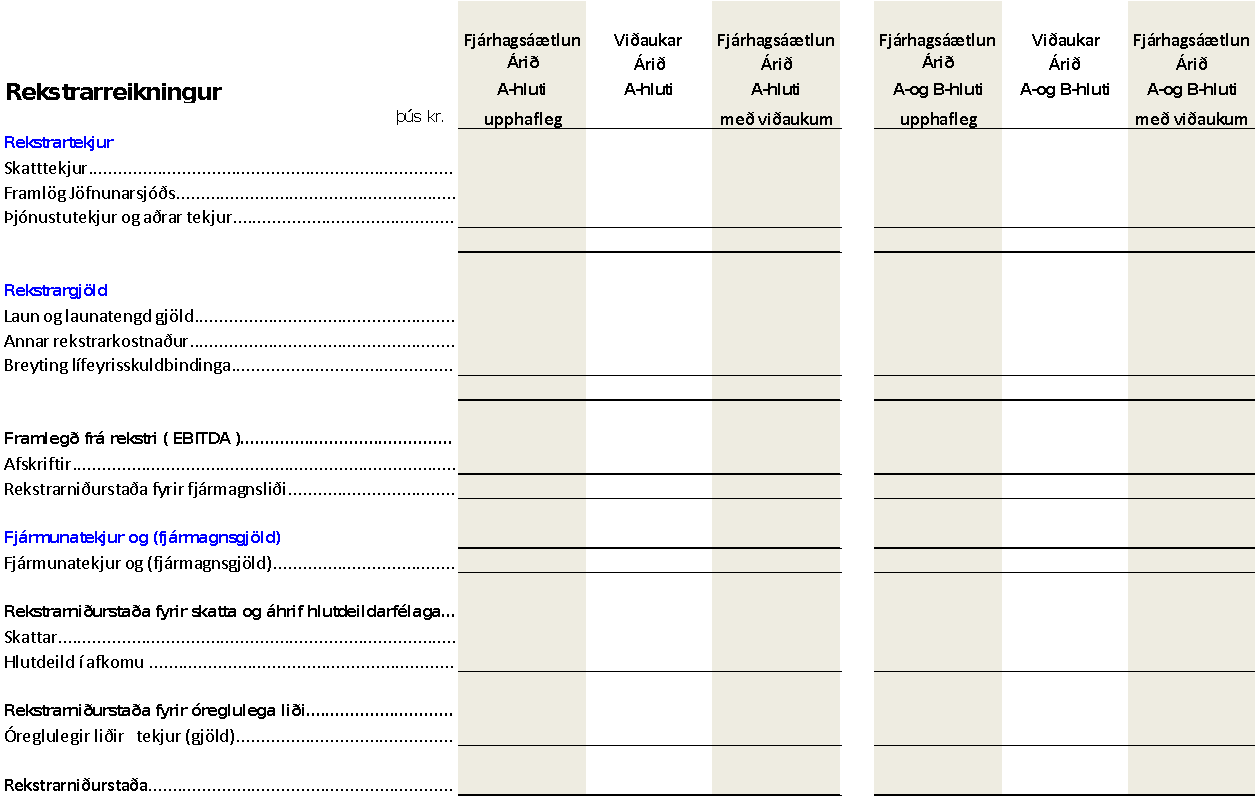

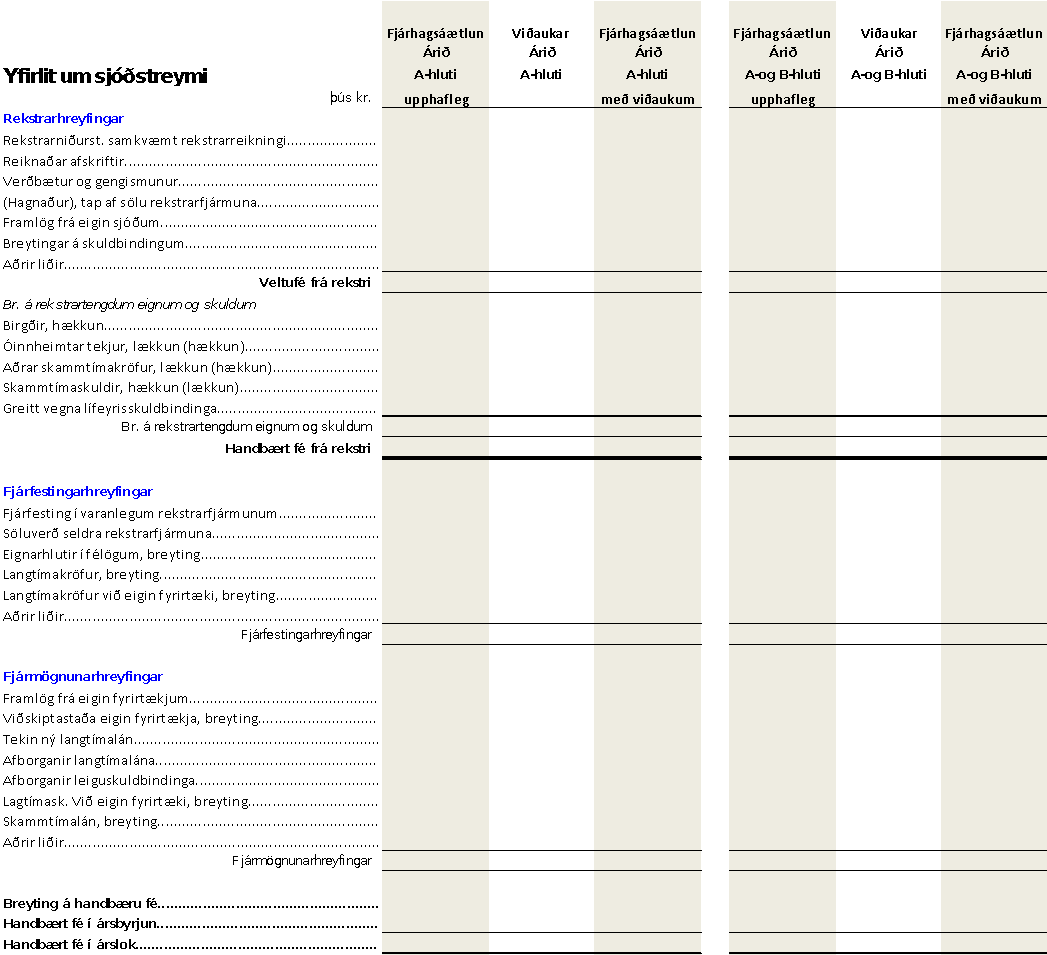

Um form ársreikninga og fjárhagsáætlana sveitarfélaga.

1. gr. Form ársreikninga og fjárhagsáætlana.

- Rekstarreikningur.

- Eignir – efnahagsreikningur.

- Eigið fé og skuldir – efnahagsreikningur.

- Yfirlit um sjóðstreymi.

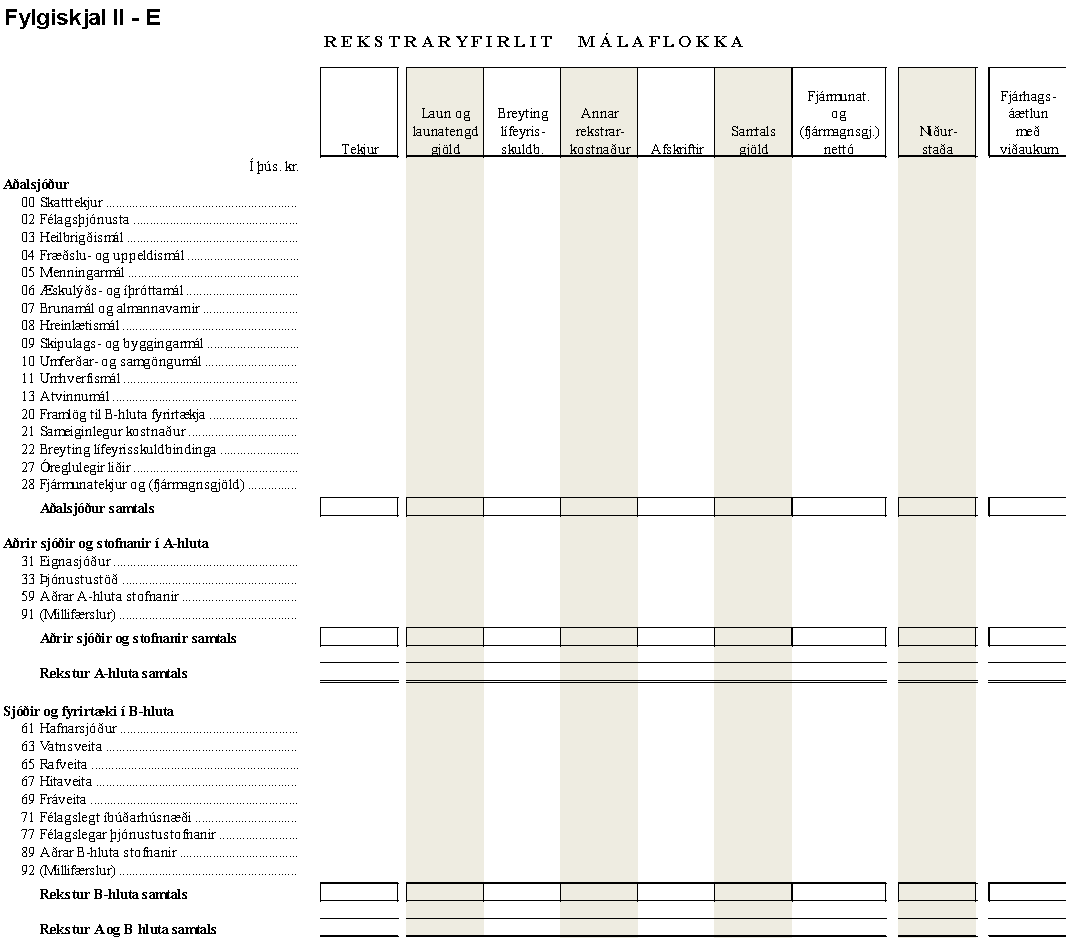

- Rekstraryfirlit málaflokka.

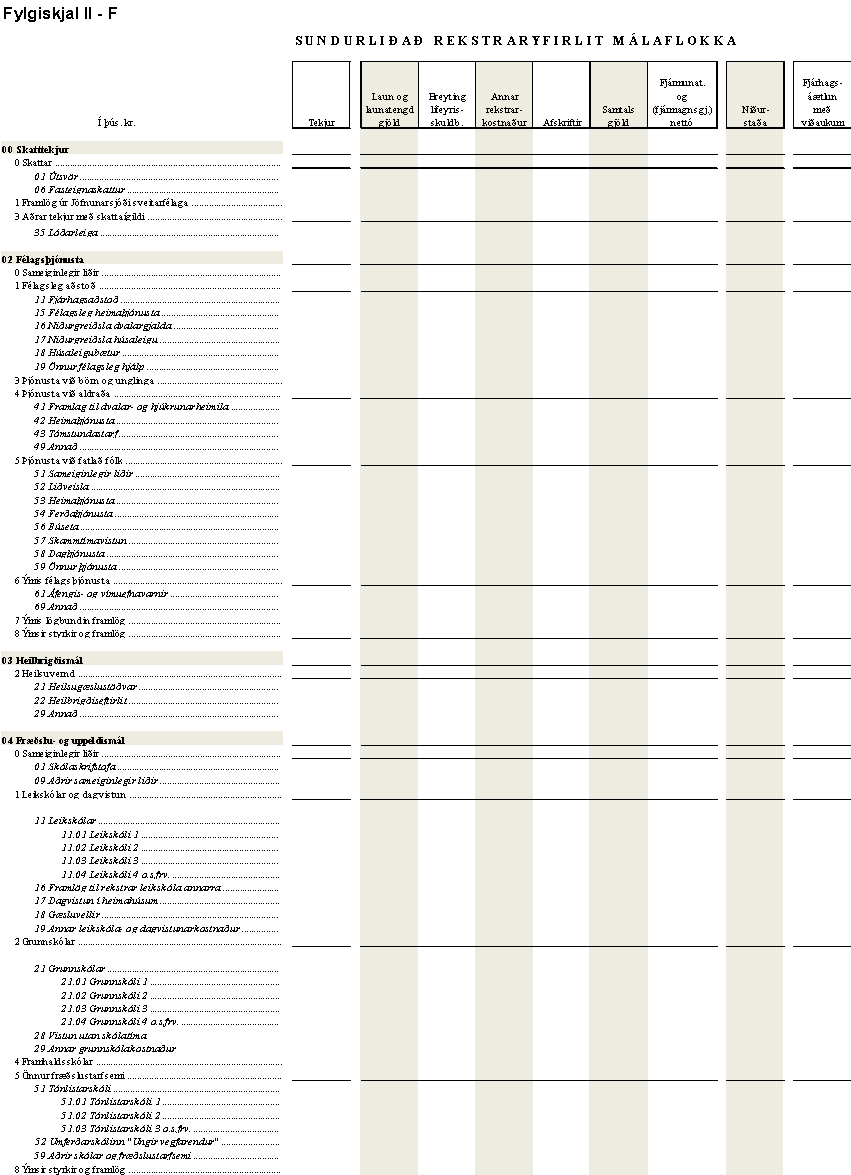

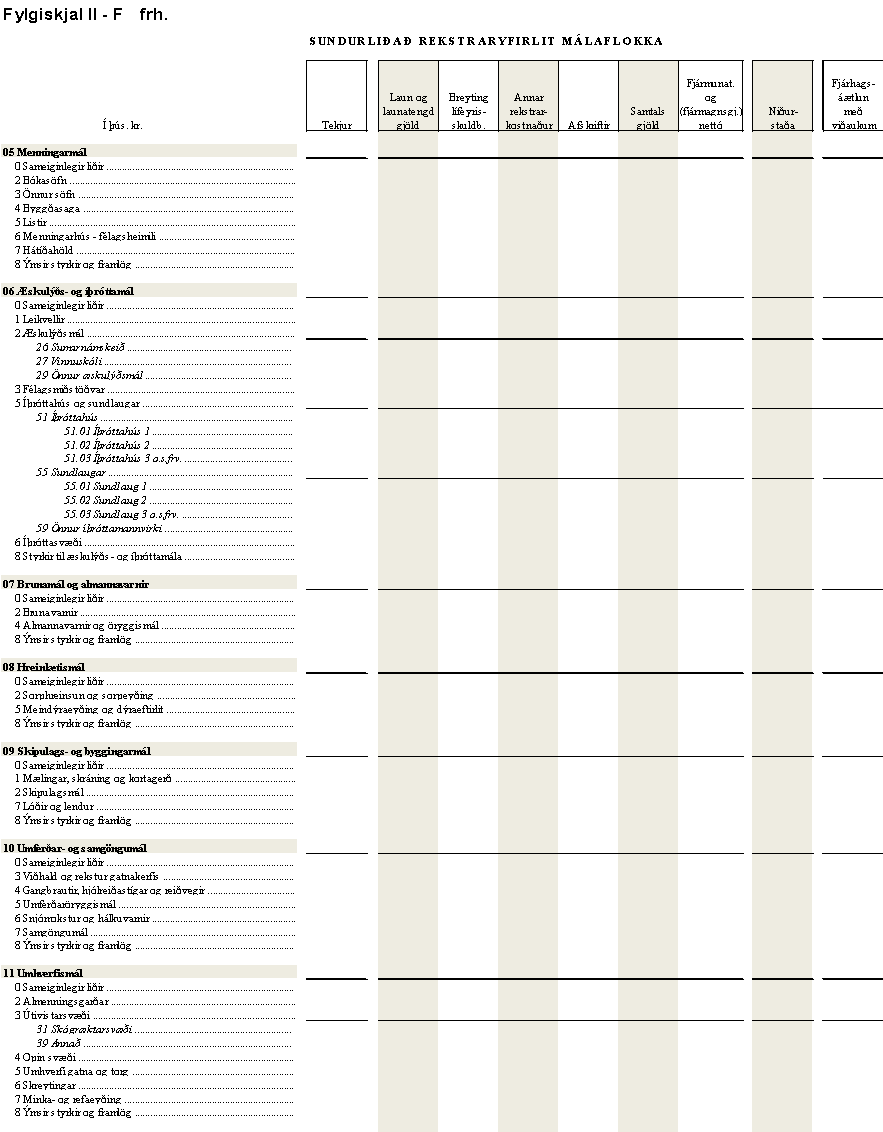

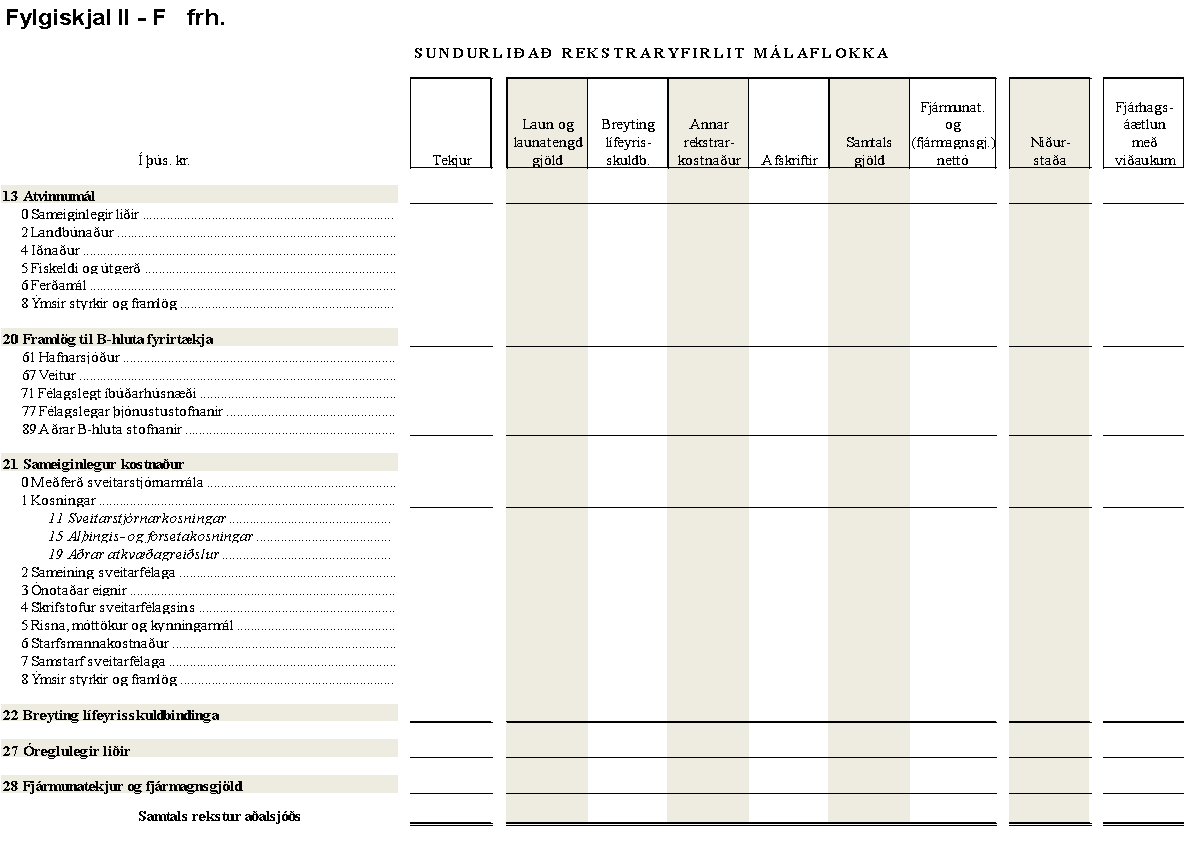

- Sundurliðað rekstraryfirlit málaflokka.

- Yfirlit fjárhagsáætlana í skýringum ársreiknings.

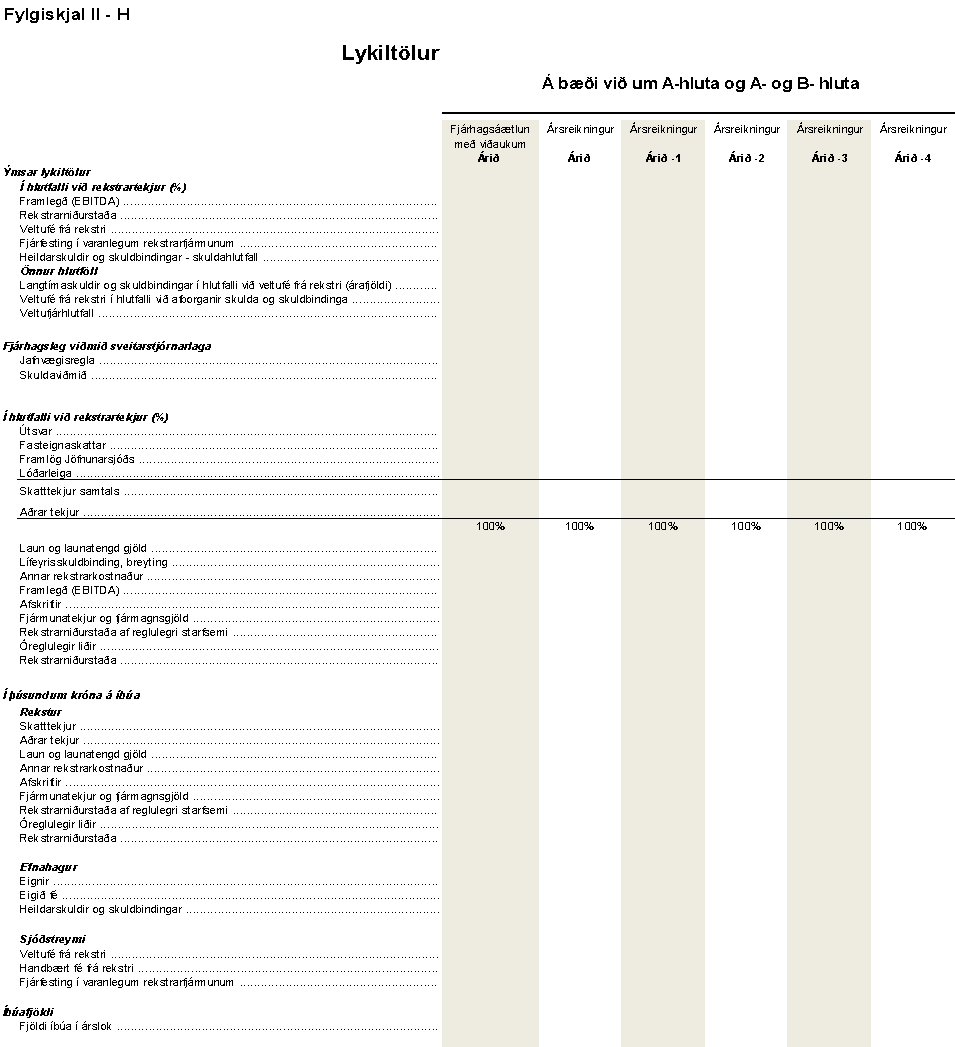

- Lykiltölur.

Form ársreikninga og fjárhagsáætlana skal vera í samræmi við fyrimæli undir A til D í þessu fylgiskjali.

Samhliða gerð ársreiknings skulu sveitarfélög sundurliða rekstur sinn í sérstakri sundurliðunarbók, sbr. fyrirmæli undir E og F í þessu fylgiskjali.

Samhliða gerð fjárhagsáætlunar til fjögurra ára skulu sveitarfélög sundurliða áætlaðan rekstur sinn að lágmarki, sbr. fyrirmæli undir E í þessu fylgiskjali og vegna fjárhagsáætlunar næsta árs undir F.

Sveitarfélögum sem hafa aðra málaflokkasundurliðun en birtist undir E í þessu fylgiskjali í sínu stjórnskipulagi er heimilt að byggja á þeirri sundurliðun við gerð ársreiknings og fjárhagsáætlana, en skulu senda rafræn gögn í upplýsingaveitu sveitarfélaga í samræmi við fyrimæli undir E í þessu fylgiskjali.

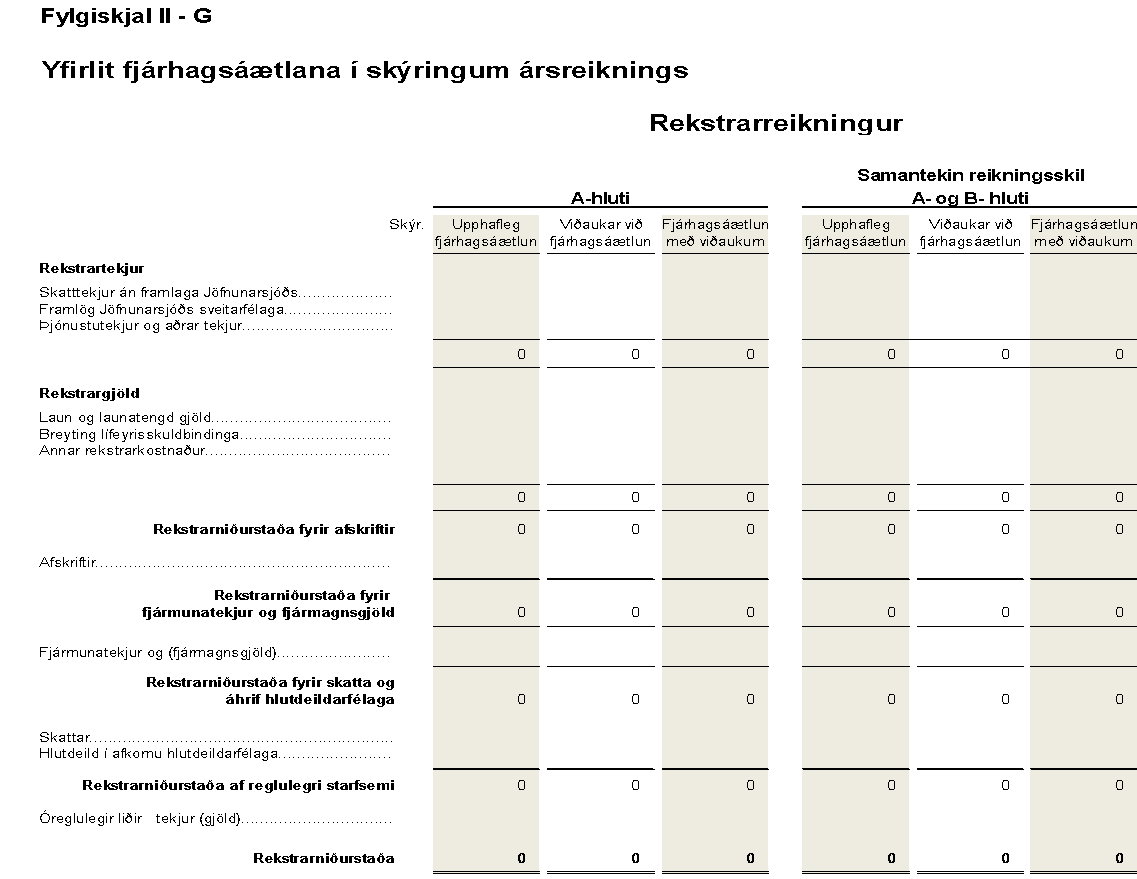

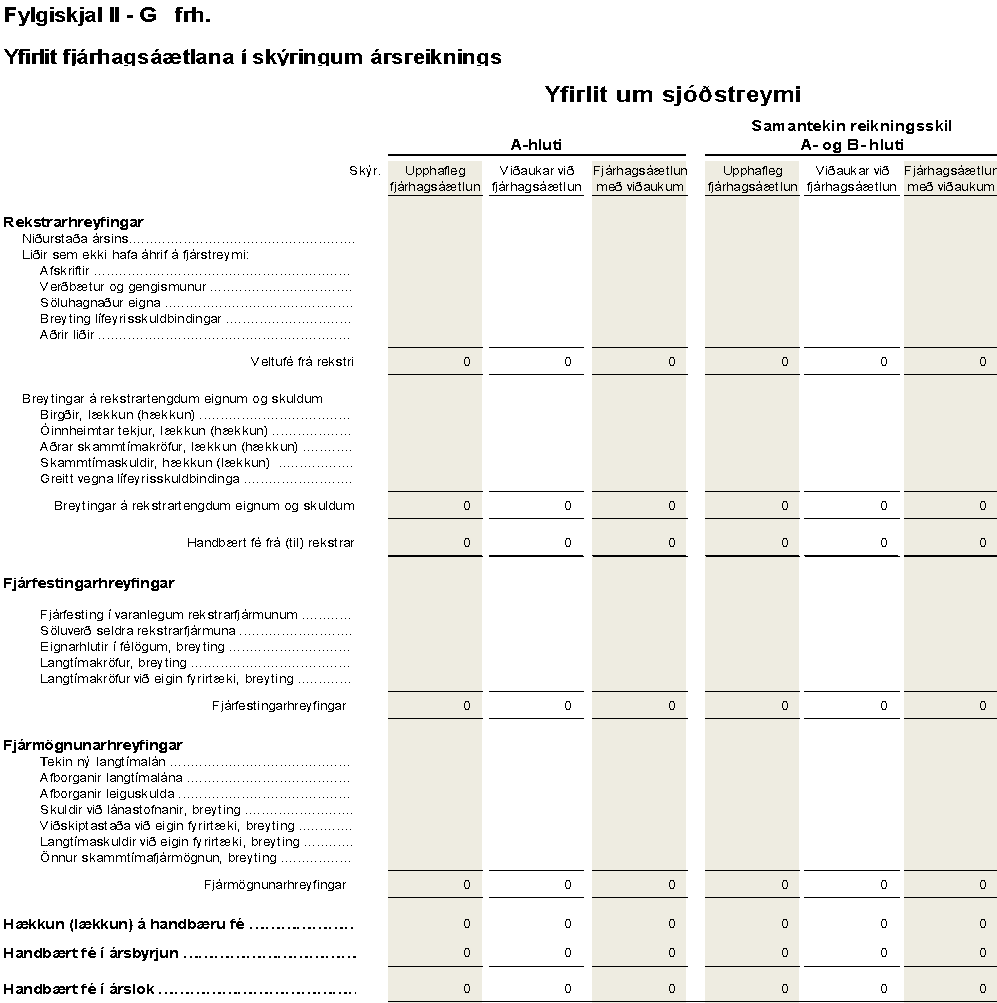

Í skýringum ársreiknings skulu koma fram yfirlit um upphaflega fjárhagsáætlun í samanburði við fjárhagsáætlun með viðaukum, sbr. G í þessu fylgiskjali og yfirlit um lykiltölur, sbr. H í þessu fylgiskjali.

Yfirlit um sjóðstreymi

Lykiltölur

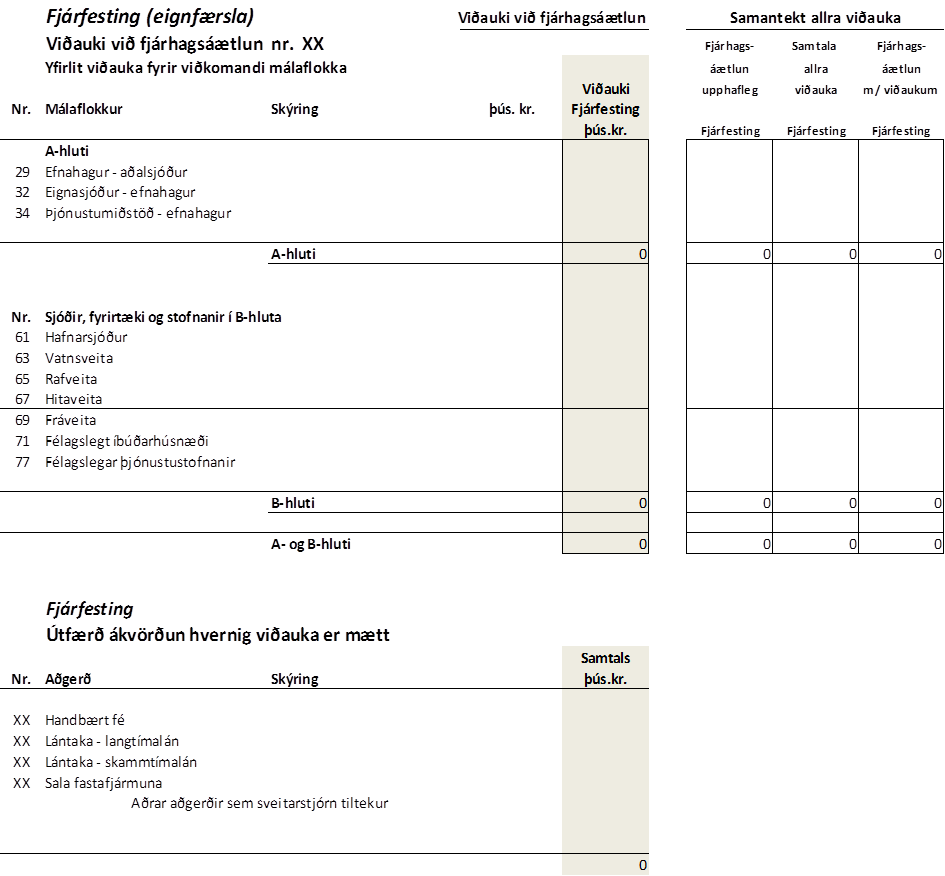

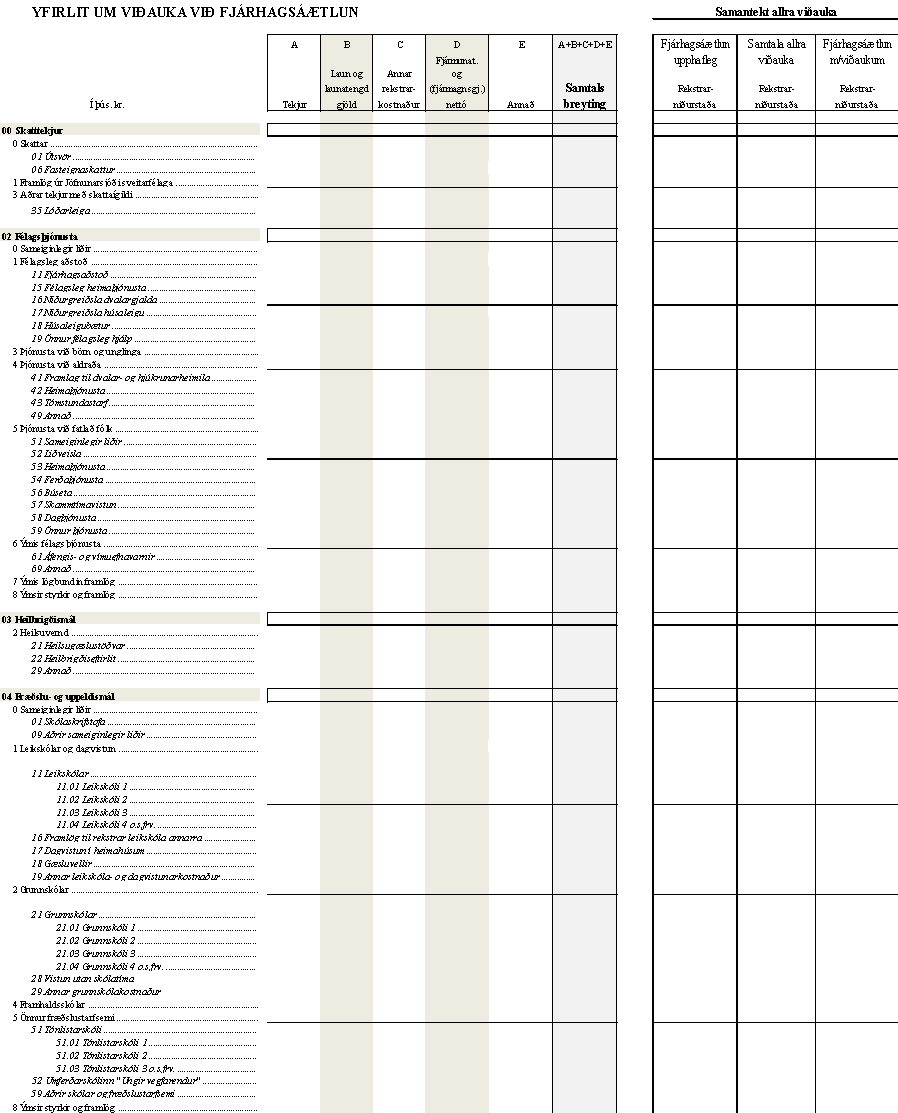

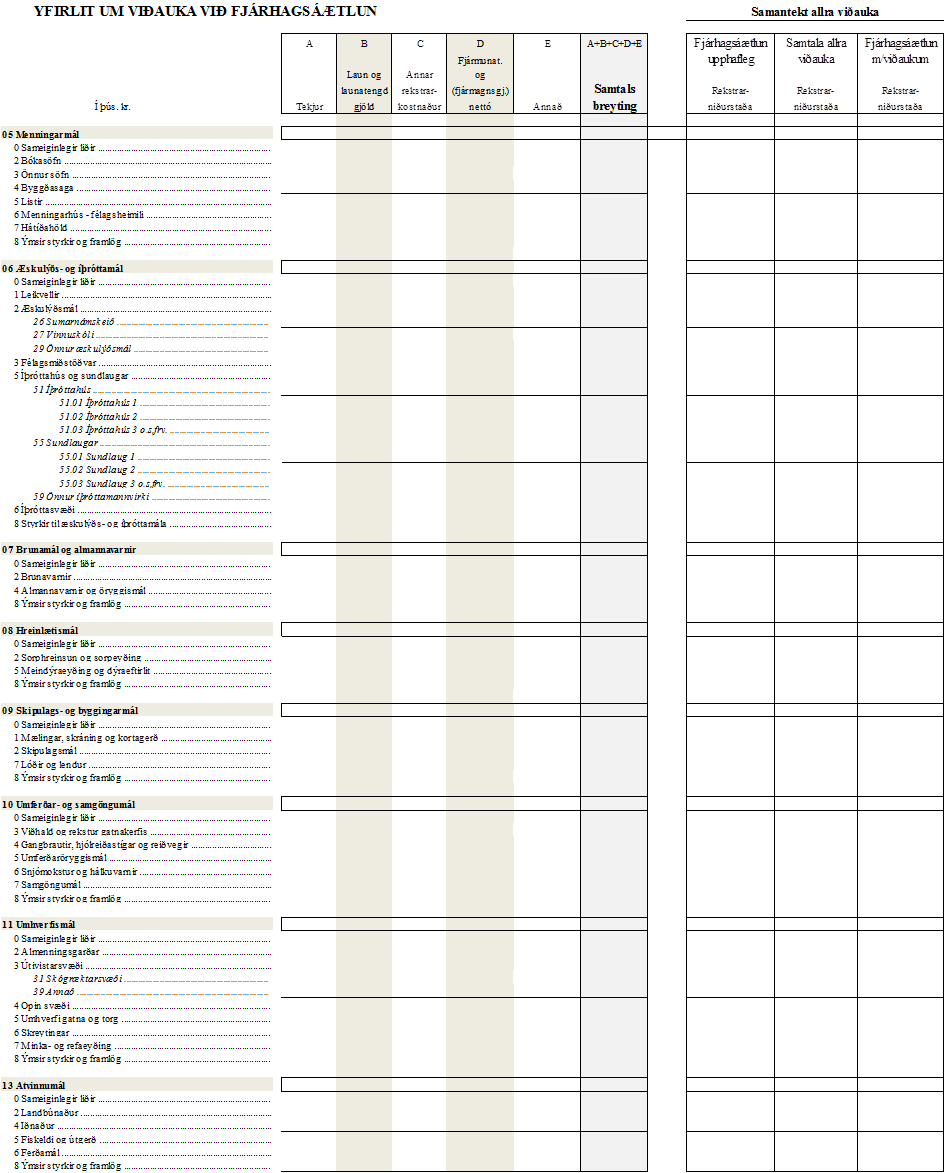

Gerð viðauka við fjárhagsáætlun sveitarfélaga.

1. gr. Hlutverk viðauka við fjárhagsáætlun.

Markmið með kröfu um gerð viðauka við fjárhagsáætlun er að styrkja eftirlit og stjórnun vegna fjármála sveitarfélaga og gera skýrar formkröfur um þau frávik frá fjárhagsáætlun sem sveitarstjórn kann að þurfa að ákveða innan fjárhagsárs.

2. gr. Skylda til að samþykkja viðauka.

Ákvörðun sem sveitarstjórn tekur skv. 1. mgr. 62. gr. sveitarstjórnarlaga um fjárhagsáætlun næstkomandi árs er bindandi regla um allar fjárhagslegar ráðstafanir af hálfu sveitarfélagsins. Óheimilt er því að víkja frá fjárhagsáætlun nema sveitarstjórn hafi áður samþykkt viðauka við áætlunina. Á þetta við um hvers kyns ákvarðanir, samninga eða aðrar fjárhagslegar ráðstafanir sem hafa í för með sér breytingar á tekjum, útgjöldum, skuldbindingum eða tilfærslur milli liða í fjárhagsáætlun í þegar samþykktri áætlun, sbr. 2. mgr. 63. gr. laganna.

Með tilfærslu milli liða í 1. mgr. er átt við að heimildir séu færðar á milli málaflokka, án tillits til þess hvort heildarniðurstaða fjárhagsáætlunar breytist til hækkunar eða lækkunar eða helst óbreytt.

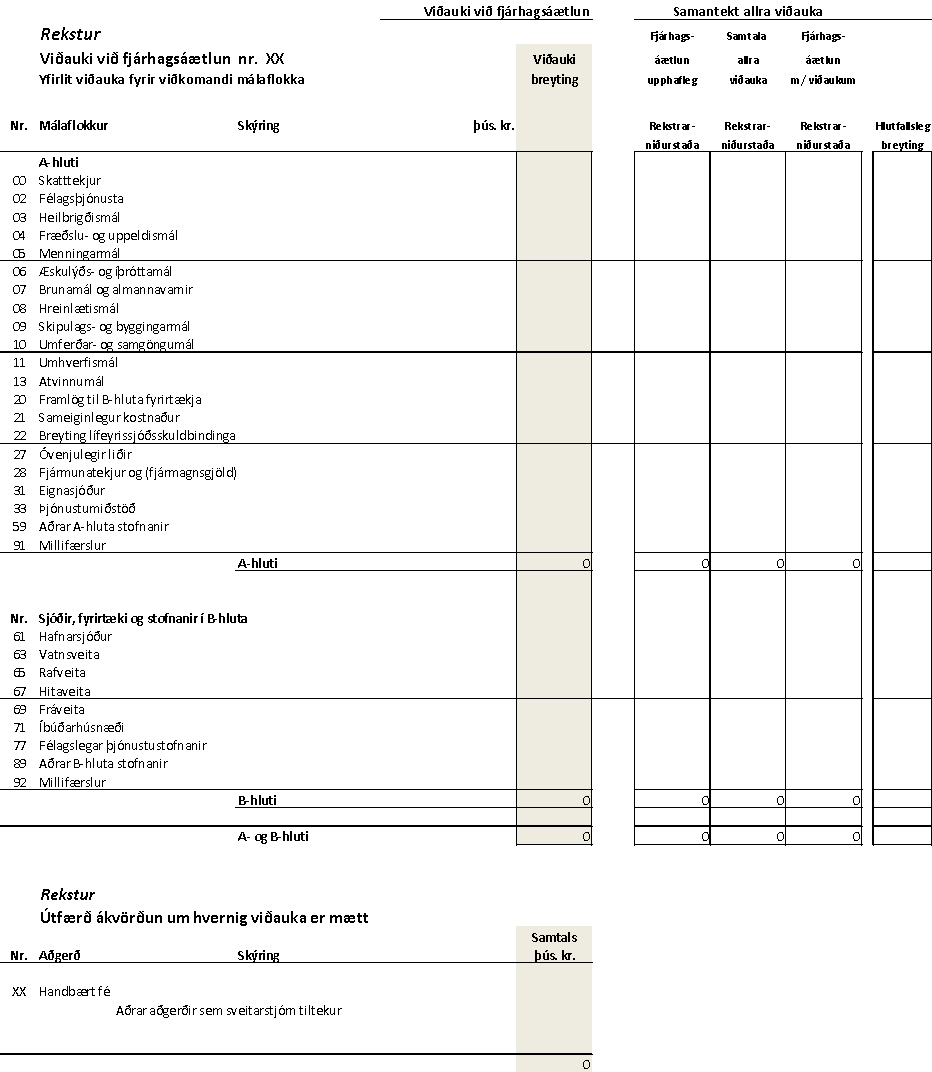

3. gr. Form viðauka við fjárhagsáætlun.

Viðauki við fjárhagsáætlun skal lagður fyrir sveitarstjórn í þeirri mynd sem sýnd er á formi 1.

Þá skal samhliða leggja fyrir fund sveitarstjórnar nánari upplýsingar, t.d. í formi minnisblaðs, þar sem fram kemur almenn lýsing á tilefni og nauðsyn viðaukans, og öðrum ráðstöfunum sem tengjast fyrirhuguðu fráviki frá fjárhagsáætlun.

Viðauki er ekki gildur nema hann feli í sér útfærða ákvörðun um það hvernig þeim útgjöldum eða tekjulækkun sem gert er ráð fyrir verði mætt. Á það einnig við þótt heildarútgjöld eða heildartekjur breytist ekki vegna samþykktar hans, sbr. 2. mgr. 63. gr. sveitarstjórnarlaga.

Í viðauka þurfa því eftirfarandi þættir að vera til staðar:

- tölulegt yfirlit viðauka fyrir viðkomandi málaflokka (rekstur og/eða fjárfesting),

- útfærsla á hvernig frávikum frá fjárhagsáætlun skuli mætt og

- tölulegt heildaryfirlit rekstrarreiknings og sjóðstreymis um annars vegar upphaflega fjárhagsáætlun og hins vegar yfirlit um samþykkta viðauka.

Samþykktir viðaukar við fjárhagsáætlun skulu merktir í hlaupandi númeraröð ásamt ártali.

4. gr. Tilfærslur innan málaflokka án þess að fyrir liggi samþykktur viðauki.

Tilfærslur innan málaflokka eru heimilar án þess að fyrir liggi samþykktur viðauki, enda feli þær ekki í sér hækkun eða lækkun á fjárheimild málaflokksins í heild. Slíkar tilfærslur skulu þó færðar í viðauka við fyrsta tækifæri, þ.e. þegar til þess kemur næst að viðauki er lagður fyrir sveitarstjórn til afgreiðslu. Gefist ekki slíkt tækifæri skulu þær tilfærslur sem gerðar hafa verið skv. þessari heimild færðar í sérstakan viðauka eigi síðar en við lok fjárhagsársins.

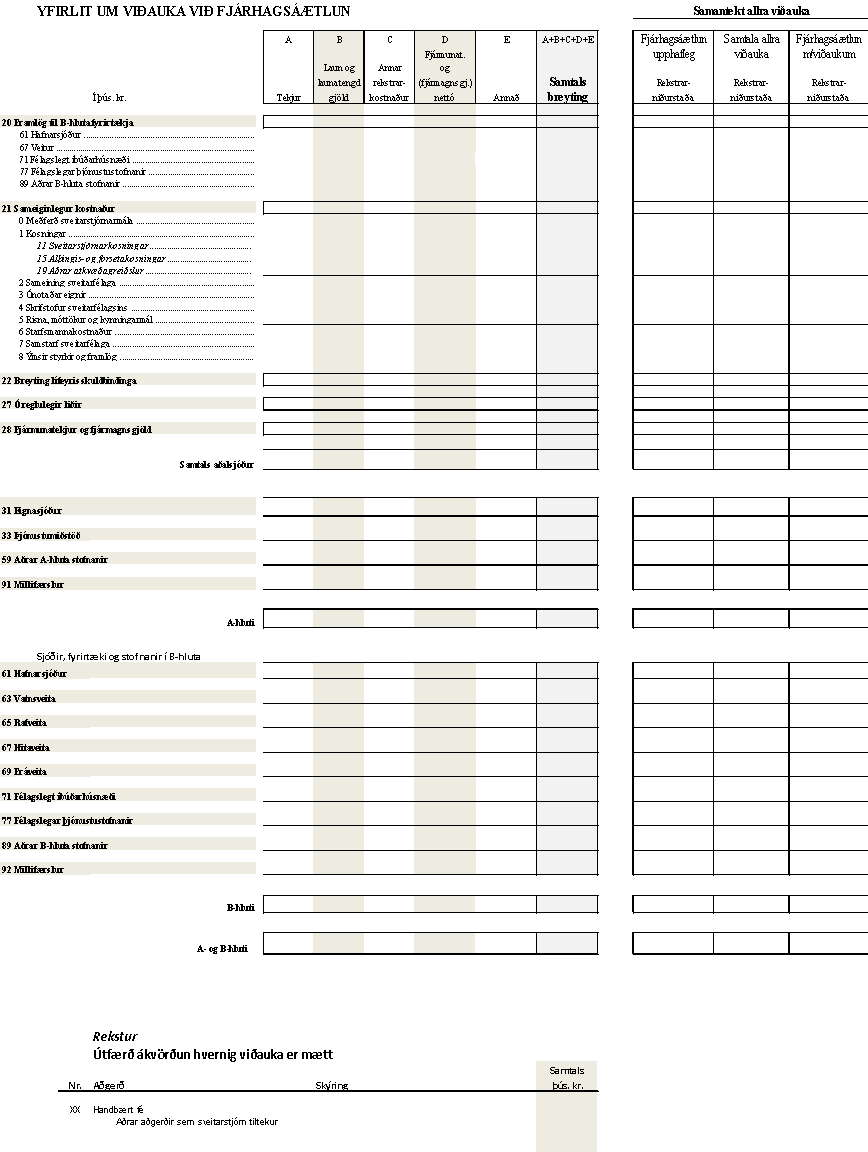

Ekki er gerð krafa um að viðaukum við fjárhagsáætlun sem varða eingöngu tilfærslur innan málaflokka sé skilað á sama formi og öðrum viðaukum og er sveitarstjórn frjálst að útfæra viðauka þessa með öðrum hætti, þó þannig að slíkir viðaukar innihaldi þær upplýsingar sem kveðið er á um í 3. gr. eftir því sem við á. Leiðbeinandi fyrirmynd þessara viðauka er að finna í formi 2.

Heimild til tilfærslna innan málaflokka skv. 1. mgr. er háð því að sveitarstjórn hafi áður samþykkt sérstakar verklagsreglur um framkvæmd slíkra tilfærslna, þar sem fram komi m.a. með skýrum hætti hvaða starfsmenn sveitarfélagsins fari með slíka heimild.

5. gr. Ráðstafanir sem ekki þola bið.

Þrátt fyrir 2. mgr. má í undantekningartilvikum gera þær ráðstafanir sem skylt er samkvæmt lögum eða öðrum bindandi réttarreglum án þess að sveitarstjórn hafi áður samþykkt viðauka, enda þoli þær ekki bið. Viðhlítandi heimildar sveitarstjórnar skal þá afla svo fljótt sem auðið er. Skal erindi um slíka heimild lagt fyrir þegar á næsta fundi sveitarstjórnar.

6. gr. Skil á viðaukum við fjárhagsáætlun.

Viðauka við fjárhagsáætlun skal senda Hagstofu Íslands innan 15 daga frá afgreiðslu hans, sbr. þó ákvæði 4. gr.

- Fyrirmynd að viðauka við fjárhagsáætlun sveitarfélaga – tilfærsla milli málaflokka og/eða breyting fjárheimildar.

Gerð er krafa um að viðauki við fjárhagsáætlun skv. 3. gr. innihaldi málaflokkayfirlit, útfærða ákvörðun um hvernig viðauka er mætt, rekstrarreikning, sjóðstreymi og fjárfestingu (ef við á).

- Leiðbeinandi fyrirmynd að viðauka við fjárhagsáætlun skv. 4. gr. – tilfærsla innan málaflokka án breytingar á fjárheimild.

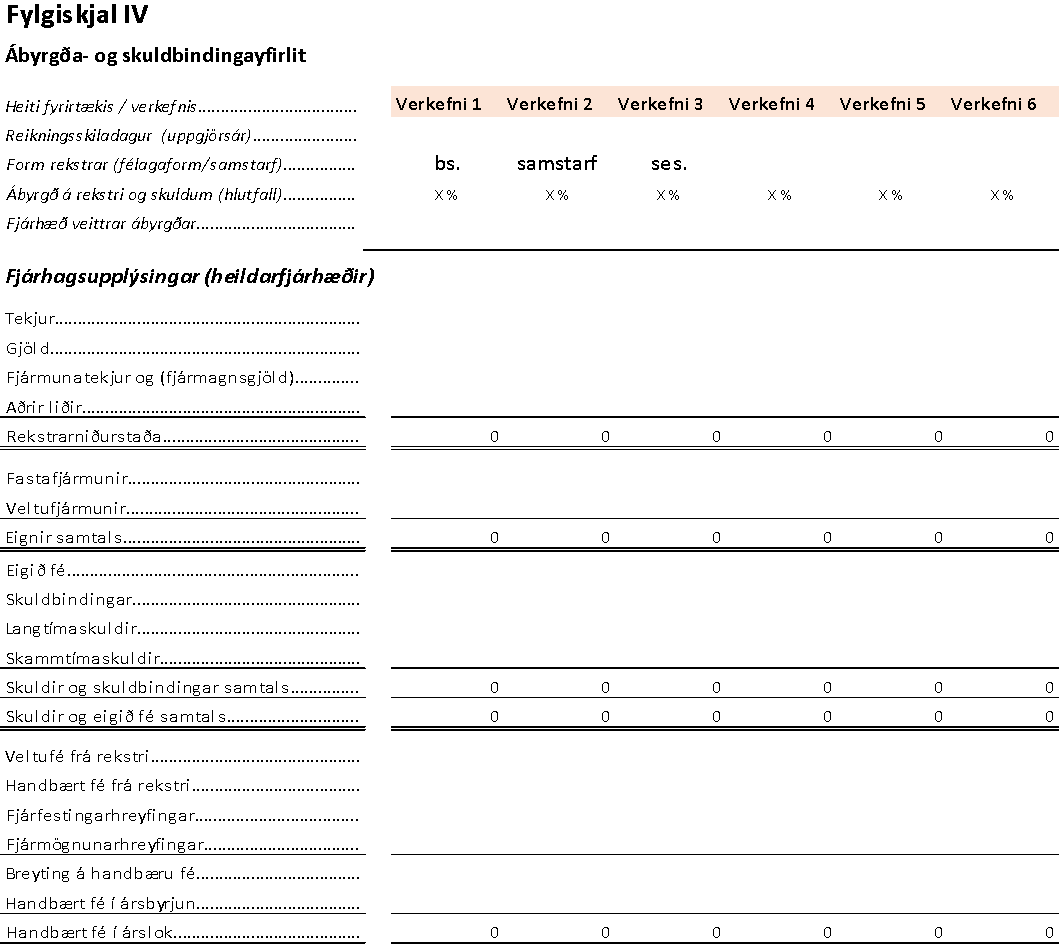

Ábyrgða- og skuldbindingayfirlit sveitarfélaga.

1. gr.

Sveitarfélög skulu árlega útbúa ábyrgða- og skuldbindingayfirlit. Yfirlitið skal miðast við fjárhagsupplýsingar í árslok og skal það formlega staðfest af sveitarstjórn samhliða staðfestingu ársreiknings hvers árs.

Í yfirlitinu skal veita upplýsingar um verkefni sem rekin eru á ábyrgð sveitarfélagsins og skilgreind eru í 2. gr. Í yfirlitinu skal jafnframt veita upplýsingar um beinar ábyrgðir sem sveitarfélagið hefur veitt til fyrirtækja eða verkefna og skilgreind eru í 2. gr.

Fyrir hvert fyrirtæki eða verkefni skal veita samandregnar fjárhagsupplýsingar á því formi sem sýnt er í 3. gr. Fjárhagsupplýsingarnar skulu byggja á rekstrarreikningi, efnahagsreikningi og sjóðstreymisyfirliti samkvæmt nýjasta fyrirliggjandi ársreikningi viðkomandi fyrirtækis eða verkefnis. Í yfirlitinu skal koma fram reikningsskiladagur ársreikninga sem byggt er á. Jafnframt skulu koma fram upplýsingar um hlutfall ábyrgðar í hverju og einu verkefni eða fjárhæð veittrar ábyrgðar.

2. gr.

Ábyrgða- og skuldbindingayfirlitið nær ekki til verkefna eða fyrirtækja sem færð eru í A- eða B-hluta í samanteknum reikningsskilum viðkomandi sveitarfélags (eru hluti af samstæðureikningi).

Í yfirliti um verkefni með ábyrgð sveitarfélags skulu koma fram upplýsingar um eftirfarandi fyrirtæki eða verkefni sem sveitarfélagið ber ábyrgð á:

- Öll fyrirtæki, verkefni eða hlutdeildarfélög þar sem sveitarfélagið ber ábyrgð á rekstri þar með skuldum og skuldbindingum.

- Öll fyrirtæki, verkefni eða hlutdeildarfélög þar sem sveitarfélagið hefur veitt beina ábyrgð á tilteknum skuldum eða skuldbindingum.

Önnur félög sem eru með takmarkaða ábyrgð eigenda eru undanskilin.

3. gr.

Eftirfarandi er form fyrir ábyrgða- og skuldbindingayfirlit.

Fyrirvari

Reglugerðir eru birtar í B-deild Stjórnartíðinda skv. 3. gr. laga um Stjórnartíðindi og Lögbirtingablað, nr. 15/2005, sbr. reglugerð um útgáfu Stjórnartíðinda nr. 958/2005.

Sé misræmi milli þess texta sem birtist hér í safninu og þess sem birtur er í útgáfu B-deildar Stjórnartíðinda skal sá síðarnefndi ráða.