Prentað þann 5. ágúst 2026

916/2009

Reglugerð um fjárfestingarstefnu og úttekt á ávöxtun lífeyrissjóða og vörsluaðila séreignarsparnaðar.

I. KAFLI Gildissvið og skilgreiningar.

1. gr. Gildissvið.

Reglugerð þessi, sem sett er á grundvelli 56. gr. laga nr. 129/1997, gildir um lífeyrissjóði og vörsluaðila séreignarsparnaðar sem starfa á grundvelli laga nr. 129/1997, um skyldutryggingu lífeyrisréttinda og starfsemi lífeyrissjóða og samkvæmt sérstökum lögum.

2. gr. Skilgreiningar.

Í reglugerð þessari hafa eftirfarandi hugtök þá merkingu sem hér greinir:

Viðbótartryggingarvernd: Sú tryggingarvernd sem er umfram þá lágmarkstryggingarvernd sem lífeyrissjóður skilgreinir og greitt er fyrir með greiðslu iðgjalds samkvæmt sérstökum samningi.

Vörsluaðili séreignarsparnaðar: Þeir aðilar sem heimild hafa skv. 8. gr. laga nr. 129/1997 til að stunda starfsemi skv. II. kafla þeirra laga og taka við iðgjaldi með samningi um viðbótartryggingarvernd.

II. KAFLI Form og efni fjárfestingarstefnu lífeyrissjóða vegna samtryggingardeilda.

3. gr. Mótun fjárfestingarstefnu.

Stjórn lífeyrissjóðs skal móta og kunngera fjárfestingarstefnu fyrir sjóðinn og einstakar deildir hans og ávaxta fé sjóðsins meðog hliðsjóneinstakra afdeilda fjárfestingarheimildumhans í samþykktumsamræmi sjóðsinsvið reglur og þeiminnan kjörumþeirra marka sem besttilgreind eru boðiní áVII. hverjumkafla tímalaga meðnr. tilliti129/1997, tilum ávöxtunarskyldutryggingu lífeyrisréttinda og áhættustarfsemi lífeyrissjóða.

Með fjárfestingarstefnu í reglugerð þessari er átt við markmið um eignasamsetningu lífeyrissjóðs. Fjárfestingarstefnu skal gera árlega með hliðsjón af forsendum, sbr. 34. gr., en hún getur falið í sér markmiðssetningu til lengri tíma en eins árs. Í fjárfestingarstefnunni skal koma fram áætlun um hvenær markmiði um eignasamsetningu skuli náð.

4. gr. Form og efni fjárfestingarstefnu.

Í fjárfestingarstefnunnifjárfestingarstefnu skulu koma fram þær forsendur sem stjórn lífeyrissjóðsinslífeyrissjóðs byggir fjárfestingarstefnuna á. Ávallt skal hafa hagsmuni sjóðfélaga og ávöxtun fjár sjóðsins, með tilliti til áhættu að leiðarljósi við mótun fjárfestingarstefnu lífeyrissjóðs.

Að lágmarki skal vera umfjöllun um áhrif lífeyrisbyrðaraldurssamsetningar sjóðfélaga, réttindakerfislífeyrisbyrðar og áætlaðsáhrif framtíðargreiðsluflæðis vegna lífeyrisskuldbindinga. Einnig skal fjalla um áhrifhvernig núverandiákvarðanir eignasamsetningarum fjárfestingar eru teknar með tilliti til greininga á fjárfestingarstefnunaupplýsingum með öryggi, gæðum, lausafjárstöðu og arðsemi eignasafnsins í heild. Sé

Jafnframt skal í fjárfestingarstefnu tilgreint hvernig áhættu er dreift, m.a. með hliðsjón af fylgni áhættu einstakra eigna og eignaflokka, gjaldmiðla og atvinnugreina. Þá skal vera umfjöllun um hvernig þess er gætt að áhætta á samþjöppun og uppsöfnun áhættu í eignasafninu er lágmörkuð.

Fjárfestingarstefnan skal tilgreina hvaða fjárfestingar eru utan heimilda eignastýringaaðila og þurfa samþykki stjórnar. Í fjárfestingarstefnu skulu koma fram þau siðferðislegu viðmið sem lífeyrssjóður hefur sett sér í fjárfestingum.

Efnisleg umfjöllun um efnahagshorfur og aðstæður á mörkuðum skal vera í fjárfestingarstefnu sjóðsins. Þá skal eignaflokkum stillt upp með hliðsjón af markmiði og vikmörkum. Vikmörk, þ.e. bil á milli hámarks- og lágmarksfjárfestingar skulu vera þess eðlis að þau teljist ekki of víð og miða við raunhæfa fjárfestingarmöguleika á því tímabili sem fjárfestingarstefnan nær til. Gera skal grein fyrir markmiði og viðmiði um ávöxtun.

Hafi lífeyrissjóður með fleiri en eina samtryggingardeild skal gerasetja greinsérstaka fyrir þessum atriðumstefnu fyrir hverja deild fyrir sig.

NúFram eruskulu forsendurkoma skvupplýsingar um með hvaða hætti lífeyrissjóður birtir fjárfestingarstefnu sína. 1Birting á vefsíðu er fullnægjandi. mgr. mismunandi fyrir hverja samtryggingardeild í deildaskiptum lífeyrissjóði ogLífeyrissjóður skal þásenda setjaupplýsingar sérstakaum fjárfestingarstefnu fyrir viðkomandikomandi deildirár til Fjármálaeftirlitsins, eigi síðar en 1. desember ár hvert.

5. gr.

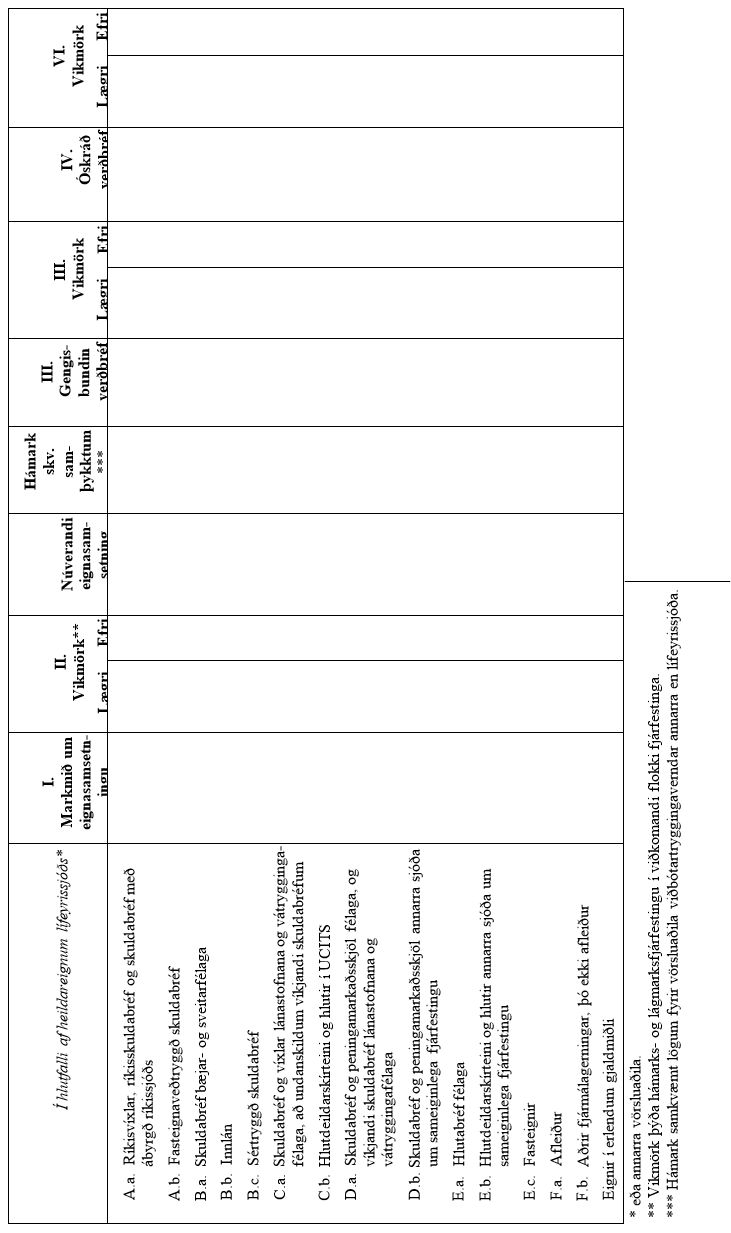

Fjárfestingarstefna lífeyrissjóðs skal að lágmarki byggja á tegundaflokkun innlána1.-6. ogtöluliðar verðbréfa36. samanbergr. a laga nr. 129/1997, sbr. fylgiskjal I með reglugerð þessari.

Auk ofangreindra upplýsinga skal fjárfestingarstefnan kveða á um eftirfarandi atriði:

- Markmið og viðmið um ávöxtun og áhættu. Taka skal fram

ef mælikvarðimælikvarða sjóðsins á áhættuverðbréfafjárfestinga og skýra hvernig áhætta erannarmetinenogflökt ávöxtunarvöktuð.NotiSjóðurinnsjóðurinnskalvísitölureinnig taka fram viðmið sem notað er tilviðmiðunaraðummæla árangur ávöxtunarskulu þær koma fram. -

Viðmið um notkun afleiða. HámarksfjárfestingHámarksfjárfestingu íverðbréfumfjármálagerningum og innlánum útgefnum af sama aðila, tengdumaðilumviðskiptavinum eða aðilum sem tilheyra sömu samstæðunni.GildiTilgreina skal sérstaklega ef sérstakar takmarkanir gilda að þessu leyti fyrir einstaka tegundaflokka.innlána-

ogHámarksfjárfestinguverðbréfaískalfasteignaveðtryggðumþaðskuldabréfum. Einnig skulu koma fram reglur um veðsetningarhlutföll og veðandlög. - Hámarkshlutdeild í hlutafé einstakra

fyrirtækjafélaga. - Hámarkshlutdeild í hlutdeildarskírteinum útgefnum af verðbréfasjóði

/fjárfestingarsjóði(UCITS) eða deild hans. - Hámarkshlutdeild í hlutdeildarskírteinum útgefnum af öðrum sjóðum um sameiginlega fjár-festingu eða deild þeirra

. Hámarksfjárfesting í verðbréfasjóðum eða fjárfestingarsjóðum innan sama rekstrarfélags.Hlutfall fasteignaveðtryggðra skuldabréfa. Einnig skulu koma fram reglur sjóðsins um veðsetningarhlutföll og veðandlög.- Hlutfall fjárfestingar í fyrirtækjum sem eingöngu sinna þjónustuverkefnum fyrir

lífeyrissjóðinnlífeyris-sjóðinn. - Hámarksfjárfesting í sjóðum innan sama rekstrarfélags.

- Hámarksfjárfesting í samtölu tveggja eða fleiri tegundaflokka hafi sjóðurinn sett sér slíkt markmið.

- Hafi lífeyrissjóður heimild í fjárfestingarstefnu til að gera afleiðusamninga, skal tilgreina viðmið um notkun þeirra.

- Hlutfall eigna í virkri stýringu.

- Markmið um meðallíftíma skuldabréfaflokka.

- Markmið um hlutfall lausafjár.

- Markmið um gjaldmiðlasamsetningu

verðbréfasafnseftir tegundaflokkun og í heild. - Markmið um atvinnugreinaskiptingu

verðbréfasafnseignasafns.

6. gr.

Fjárfestingarstefnan skal dagsett og undirrituð af stjórn lífeyrissjóðs og framkvæmdastjóra hans. Lífeyrissjóðir skulu eigi síðar en 1. desember ár hvert senda fjárfestingarstefnu sína fyrir næstkomandi ár til Fjármálaeftirlitsins til samþykktar.

Fjárfestingarstefnan skal fylgja með ársreikningi lífeyrissjóða.

III. KAFLI Form og efni fjárfestingarstefnu vörsluaðila séreignarsparnaðar.

7. gr. Mótun fjárfestingarstefnu.

Stjórn vörsluaðila séreignarsparnaðar skal móta fjárfestingarstefnu fyrir hverja fjárfestingarleið þar sem fjárfestingar, aðrar en innlánsreikningar, eru sundurliðaðar með hliðsjón af 1. mgr. 36. gr. a. laga nr. 129/1997.

Með fjárfestingarstefnu í reglugerð þessari er átt við markmið um eignasamsetningu séreignarsparnaðar. Fjárfestingarstefnu skal gera árlega með hliðsjón af forsendum, sbr. 78. gr., en hún getur falið í sér markmiðssetningu til lengri tíma en eins árs. Í fjárfestingarstefnunni skal koma fram áætlun um hvenær markmiði um eignasamsetningu skuli náð.

8. gr. Form og efni fjárfestingarstefnu.

Í fjárfestingarstefnunnifjárfestingarstefnu skulu koma fram þær forsendur sem stjórn vörsluaðilavörsluaðili byggir fjárfestingarstefnuna á. Ávallt skal hafa hagsmuni rétthafa og ávöxtun fjár, með tilliti til áhættu, að leiðarljósi við mótun fjárfestingarstefnu.

Að lágmarki skal vera umfjöllun um þann áhættuþátt sem fylgir því að sjóðfélagarrétthafar geti flutt inneign sína til annarra vörsluaðila séreignarsparnaðar,lífeyrissparnaðar lífeyrisbyrðarí séreign og áætlaðs framtíðargreiðsluflæðis vegna lífeyrisskuldbindingaútgreiðslna. Einnig skal fjalla um áhrifhvernig núverandiákvarðanir eignasamsetningarum fjárfestingar eru teknar með tilliti til greininga á fjárfestingarstefnunaupplýsingum með öryggi, gæðum, lausafjárstöðu og arðsemi eignasafnsins í heild. Sé

séreignarsparnaðinumJafnframt skiptskal fjárfestingarstefna ná yfir hvernig áhættu er dreift, m.a. með hliðsjón af fylgni áhættu einstakra eigna og eignaflokka, gjaldmiðla og atvinnugreina. Þá skal vera umfjöllun um hvernig þess er gætt að áhætta vegna samþjöppunar og uppsöfnun áhættu í eignasafninu er lágmörkuð.

Í fjárfestingarstefnu skulu koma fram þau siðferðislegu viðmið sem lífeyrissjóður hefur sett sér í fjárfestingum.

Efnisleg umfjöllun um efnahagshorfur og aðstæður á mörkuðum skal vera í fjárfestingarstefnu. Þá skal eignaflokkum stillt upp með hliðsjón af markmiði og vikmörkum. Vikmörk, þ.e. bil á milli hámarks- og lágmarksfjárfestingar skulu vera þess eðlis að þau teljist ekki of víð og miða við raunhæfa fjárfestingarmöguleika á því tímabili sem fjárfestingarstefnan nær til. Gera skal grein fyrir markmiði og viðmiði um ávöxtun.

Bjóði vörsluaðili lífeyrissparnaðar í séreign upp á fleiri en eina fjárfestingarleið skal gera grein fyrir þessum atriðum fyrir hverja fjárfestingarleið.

Nú eru forsendur skv. 1. mgr. mismunandi fyrir hverja fjárfestingarleið hjá vörsluaðila og skal þá setja sérstaka fjárfestingarstefnu fyrir viðkomandihverja fjárfestingarleiðirleið fyrir sig.

Fram skulu koma upplýsingar um með hvaða hætti vörsluaðili birtir fjárfestingarstefnu sína. Birting á vefsíðu er fullnægjandi. Vörsluaðili lífeyrissparnaðar í séreign skal senda upplýsingar um fjárfestingarstefnu fyrir komandi ár til Fjármálaeftirlitsins, eigi síðar en 1. desember ár hvert.

9. gr.

Fjárfestingarstefna vörsluaðila séreignarsparnaðarlífeyrissparnaðar í séreign skal að lágmarki byggja á tegundaflokkun innlána1.-6. töluliðar 36. gr. a laga nr. 129/1997, sbr. 39. gr. b sömu laga og verðbréfa samanber fylgiskjal I með reglugerð þessari.

Auk ofangreindra upplýsinga skal fjárfestingarstefnanfjárfestingarstefna kveða á um eftirfarandi atriði:

- Markmið og viðmið um ávöxtun og áhættu. Taka skal fram

ef mælikvarðimælikvarða á áhættuverðbréfafjárfestinga og skýra hvernig áhætta erannarmetinenogflökt ávöxtunarvöktuð.EfVörsluaðilivísitölurskalerueinnignotaðartaka fram viðmið sem notað er tilviðmiðunaraðummæla árangur ávöxtunarskulu þær koma fram. -

Viðmið um notkun afleiða. Liggi fyrir heimild til notkunar á afleiðum til annars en til að draga úr áhættu skal það koma sérstaklega fram. HámarksfjárfestingHámarksfjárfestingu íverðbréfumfjármálagerningum og innlánum útgefnum af sama aðila, tengdumaðilumviðskiptavinum eða aðilum sem tilheyra sömu samstæðunni.GildiTilgreina skal sérstaklega ef sérstakar takmarkanir gilda að þessu leyti fyrir einstaka tegundaflokka.innlána-

ogHámarksfjárfestinguverðbréfaískalfasteignaveðtryggðumþaðskuldabréfum. Einnig skulu koma fram reglur um veðsetningarhlutföll og veðandlög. - Hámarkshlutdeild í hlutafé einstakra

fyrirtækjafélaga. - Hámarkshlutdeild í hlutdeildarskírteinum útgefnum af verðbréfasjóði

/fjárfestingarsjóðieða deild hans (UCITS). - Hámarkshlutdeild í hlutdeildarskírteinum útgefnum af öðrum sjóðum um sameiginlega fjárfestingu eða deild þeirra.

- Hámarksfjárfesting í

verðbréfasjóðum eða fjárfestingarsjóðumsjóðum innan sama rekstrarfélags. -

HlutfallHámarksfjárfestingfasteignaveðtryggðraískuldabréfasamtölu tveggja eða fleiri tegundaflokka hafi vörsluaðili sett sér slíkt markmið.Einnig -

skuluHafikomavörsluaðiliframheimildreglurísjóðsinsfjárfestingarstefnu til að gera afleiðusamninga, skal tilgreina viðmið umveðsetningarhlutföllnotkuneða veðandlögþeirra. - Hlutfall eigna í virkri stýringu.

- Markmið um meðallíftíma skuldabréfaflokka.

- Markmið um hlutfall lausafjár.

- Markmið um gjaldmiðlasamsetningu

verðbréfasafnseftir tegundaflokkun og í heild. - Markmið um atvinnugreinaskiptingu

verðbréfasafnseignasafns.

10. gr.

FjárfestingarstefnanFjárfestingarstefna skal dagsett og undirrituð af stjórn vörsluaðila séreignarsparnaðarlífeyrissparnaðar í séreign og ábyrgðaraðila lífeyrismála hjá vörsluaðila. Vörsluaðilar séreignarsparnaðar skulu eigi síðar en 1. desember ár hvert senda fjárfestingarstefnu sína fyrir næskomandi ár til Fjármálaeftirlitsins til samþykktarframkvæmdastjóra.

IV. KAFLI Form og efni úttektar á ávöxtun.

11. gr.

Úttekt á ávöxtun eignasafna lífeyrissjóðavegna samtryggingardeildar og vörsluaðilalífeyrissparnaðar séreignarsparnaðarí síðastaséreign næstliðins árs skal skilað til Fjármálaeftirlitsins eigi síðar en 30. apríl ár hvert. Úttektin skal að lágmarki sýna ávöxtun þeirra eignasafna sem fram koma í fylgiskjali II. Gera skal grein fyrir úttekt á ávöxtun eignasafna fyrir hverja deild/ og fjárfestingarleið.

Í úttektinniÚttektin skal komainnihalda framupplýsingar hvaðaum aðferðirávöxtun erufjármálagerninga notaðarí samræmi við útreikningaleiðbeiningar sem Fjármálaeftirlitið gefur út og sem byggja á ávöxtuntegundaflokkun 36. gr. a. laga nr. 129/1997.

V. KAFLI Ýmis ákvæði.

12. gr. Gildistaka.

Reglugerð þessi, sem sett er með stoð í 56. gr. laga nr. 129/1997, um skyldutryggingu lífeyrisréttinda og starfsemi lífeyrissjóða, öðlast þegar gildi.

Fjármálaráðuneytinu, 11. nóvember 2009.

F. h. r. Maríanna Jónasdóttir.

Haraldur Steinþórsson.

Fyrirvari

Reglugerðir eru birtar í B-deild Stjórnartíðinda skv. 3. gr. laga um Stjórnartíðindi og Lögbirtingablað, nr. 15/2005, sbr. reglugerð um útgáfu Stjórnartíðinda nr. 958/2005.

Sé misræmi milli þess texta sem birtist hér í safninu og þess sem birtur er í útgáfu B-deildar Stjórnartíðinda skal sá síðarnefndi ráða.